Нужно ли платить налог пенсионеру при продаже квартиры

Расчет размера налога, подлежащего выплате после продажи квартиры пенсионером, происходит по общепринятым правилам. Ставка налога на прибыль составляет 13%. Как уже говорилось выше, она берется с фактической цены продажи, указанной в договоре, или кадастровой стоимости. Сумма налога рассчитывается путем умножения стоимости недвижимости на процентную ставку. Предлагаем рассмотреть несколько примеров.

Уменьшение суммы налога на продажу квартиры за счет вычета

Пенсионер вправе воспользоваться правом на налоговый вычет. Его максимальная сумма составляет 260 тыс. рублей. Воспользоваться данным правом можно один раз в жизни. Данная сумма позволит снизить итоговую сумму налога. Она может быть вычтена.

Заполнить и сдать декларацию допускается в электронном и бумажном варианте – на выбор пенсионера. В последнем случае потребуется использовать темно-синюю или черную ручку. Необходимо избегать корректировок и помарок, иначе сотрудники налоговой службы не примут документ.

2. Помимо этого, некоторые собственники имущества специально занижают стоимость квартиры с целью предотвращения налогообложения. Однако при этом ст. 217 НК РФ утверждает следующее правило: сумма продажи недвижимого объекта не должна быть меньше 70 % от размера его кадастровой стоимости на начало того года, когда она была реализована.

Особенности уплаты налога

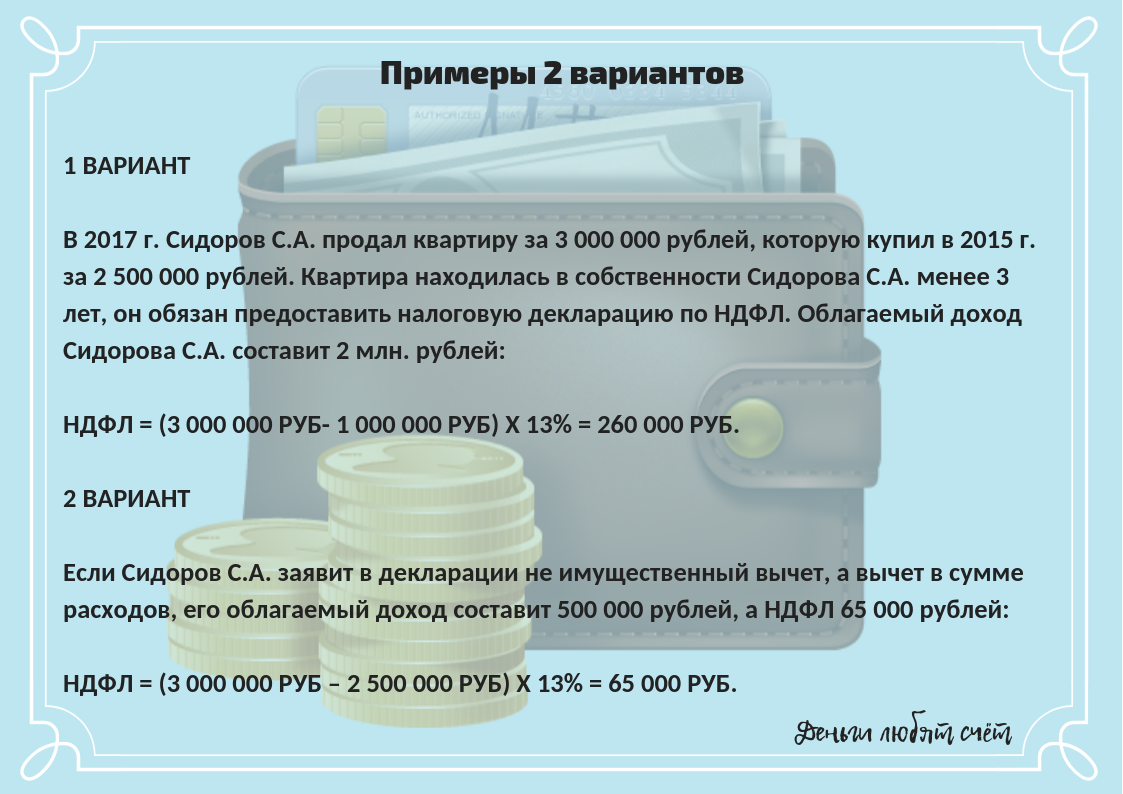

Его размер составляет 1 млн рублей. Вследствие этого полученный доход будет уменьшен на сумму вычета, который не больше 1 млн. Налог 13 % выплачивается с суммы денег, вырученных пенсионером при проведении сделки, за вычетом 1 млн.

Пенсионер приобрел квартиру за 6 000 000 рублей. Через два года он продал ее за 8 000 000 рублей. Налоговая база по произведенным расчетам согласно статье 214.10 НК РФ определяется как 8 000 000 рублей. Пенсионер заплатит налог при продаже квартиры в размере 260 тыс. руб., уменьшив сумму дохода при продаже квартиры на сумму расходов на покупку ((8 000 000 – 6 000 000)*0,13).

Если при получении налогоплательщиком имущества в порядке наследования или дарения налог в соответствии с пунктом 18 и 18.1 статьи 217 НК РФ не взимается, при налогообложении доходов, полученных при продаже такого имущества, учитываются также документально подтвержденные расходы наследодателя (дарителя) на приобретение этого имущества, если такие расходы не учитывались наследодателем (дарителем) в целях налогообложения, за исключением случаев, предусмотренных пп.3 и 4 пункта 1 статьи 220 НК РФ.

Платит ли пенсионер налог с продажи квартиры

При продаже недвижимости, в том числе квартиры, образуется доход, который, по общему правилу, подлежит обложению налогом на доходы физических лиц (НДФЛ). Однако в законе определены условия освобождения от налогообложения доходов от продажи объектов недвижимого имущества, а также долей в указанном имуществе. Должен ли пенсионер платить налог с продажи квартиры? Чтобы ответить на этот вопрос, откроем статью 217.1 Налогового кодекса РФ.

Так как квартира у вас в собственности менее трех лет, вы должны заплатить 13% на полученный от продажи доход. Не забудьте учесть стандартный вычет в 1 млн рублей, который снизит вашу налогооблагаемую базу.

В статье «Налоговый вычет при покупке квартиры» мы описали процедуру, порядок оформления документов и другие правила, которые необходимо знать для получения имущественного налогового вычета. Подробно о налоговом вычете на ипотечные проценты читайте в статье «Налоговый вычет при покупке в ипотеку».

Перенос имущественного вычета на предыдущие годы для пенсионера

Если вы купили квартиру или дом до того, как вышли на пенсию, то, согласно Письму Минфина РФ №03-04-05/40681 от 12 июля 2016 г., вы можете не ждать наступления следующего года и в год выхода на пенсию подать декларацию за четыре предыдущих года.

С 1 января 2021 года власти хотят ввести прогрессивную шкалу налогообложения: ставка налога на доходы физических лиц будет составлять 15% вместо стандартных 13% для россиян, получивших заработок свыше 5 млн рублей в год. В эту сумму будут включать и поступления от продажи недвижимости.

Налог на сараи, гаражи и другие хозпостройки – законопроект 2018 г

Большинство собственников участков не регистрируют новые постройки. В результате они не облагаются налогом. Такие постройки, как баня, сарай и летняя кухня, признаются хозяйственными строениями. С 2020 года они облагаются имущественным налогом. В чем заключается процедура?

Особенности законопроекта принятого в 2020 году

Согласно ст. 401 Налогового кодекса РФ, все сооружения являются объектами недвижимости, если они прочно связаны с землей. При этом их перемещение невозможно без серьезного ущерба конструкции. Они должны иметь самостоятельное хозяйственное назначение и выступают обособлено в гражданском обороте. Так, сарай и баня могут передаваться арендатору по отдельности. В результате эти сооружения признаются объектами недвижимости, за которые необходимо платить налог.

Если человек одновременно является инвалидом и пенсионером, ему не нужно платить имущественный налог на постройку любого назначения и любой площади. Постройка может быть как жилого, так и нежилого назначения. В результате, у такого лица есть возможность не платить налог за хозяйственную постройку площадью до 50 кв. м., расположенную в садоводческом товариществе.

Если недвижимость не находится на кадастровом учете, с 2020 года за нее устанавливается двойной земельный налог.

Процедура оформления документов

Налог распространяется на имущество, расположенное на придомовой территории. При этом речь идет только о земле, владельцами которых являются физические лица. Данные изменения распространяются не только на дачников, но и на жителей деревень. Пенсионеры также будут платить за все постройки, кроме одной.

Сумму налога рассчитывает инспектор налоговой службы. Для этого он использует средние показатели по всем данным. Общая сумма делится на количество участков, указанных в документе. В результате получается сумма, применяемая ко всем землям.

Обратите внимание! На сегодняшний день кадастровая оценка земель проводится не реже, чем 1 раз за 5 лет. Но она не может проводиться чаще одного раза за 3 года. Именно от ее размера зависит размер налога

Именно от ее размера зависит размер налога.

Особенности оплаты налога на хозпостройки и др

Речь идет об оплате обычного налога на имущество физических лиц, который должен вносить каждый собственник, начиная с 1992 года. В 2016 году внесены поправки в главу 32 Налогового кодекса РФ, согласно которым все хозяйственные постройки признаются объектами налогообложения наравне с жилыми строениями.

Но существуют следующие оговорки:

| Налог оплачивается только за капитальные постройки | Это те постройки, которые нельзя переместить без нарушения конструкций. |

| Размер площади от 50 кв. м. | До этого размера действует льгота. |

| Право собственности | Облагаться могут только те объекты, на которые оформлено право собственности. |

Важно! Сначала необходимо оформить право собственности на постройки. Только после этого можно обратиться с соответствующим заявлением в налоговую инспекцию

Уведомление налоговой инспекции

Уведомление налоговой службы – обязанность всех налогоплательщиков, являющихся собственниками земельных участков с постройками. Это необходимо сделать до 31 декабря отчетного года. Необходимо учесть, что налоговая может самостоятельно начислить налог, так как между Росреестром и ФНС РФ осуществляется информационный обмен. Но в этом случае устанавливается повышенная ставка 0,5 %.

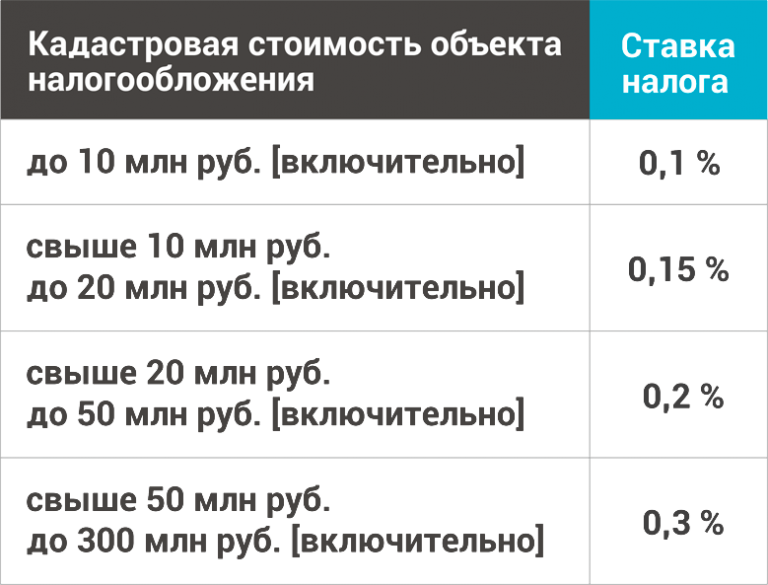

Согласно ст. 401 Налогового кодекса РФ, стандартная ставка составляет от 0,1 до 0,3 % от кадастровой стоимости объекта имущества. Конкретная ставка устанавливается на местном уровне и может отличаться в зависимости от региона и района. Более чем на 80 % территории страны действует ставка 0,3 %. Таким образом, если не сообщить своевременно об имеющихся постройках, налог будет почти в 2 раза выше стандартного.

У собственника всегда остается возможность подать уведомление. В этом случае налоговый инспектор внесет поправки и сделает перерасчет.

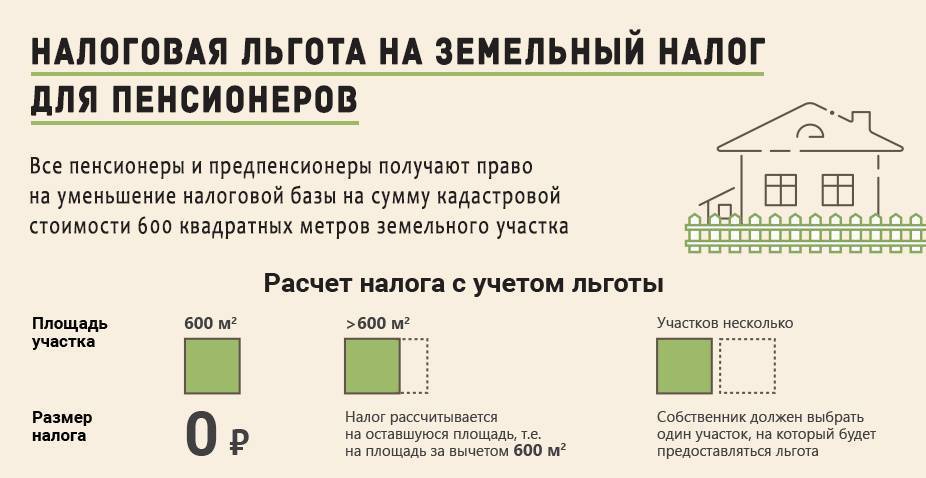

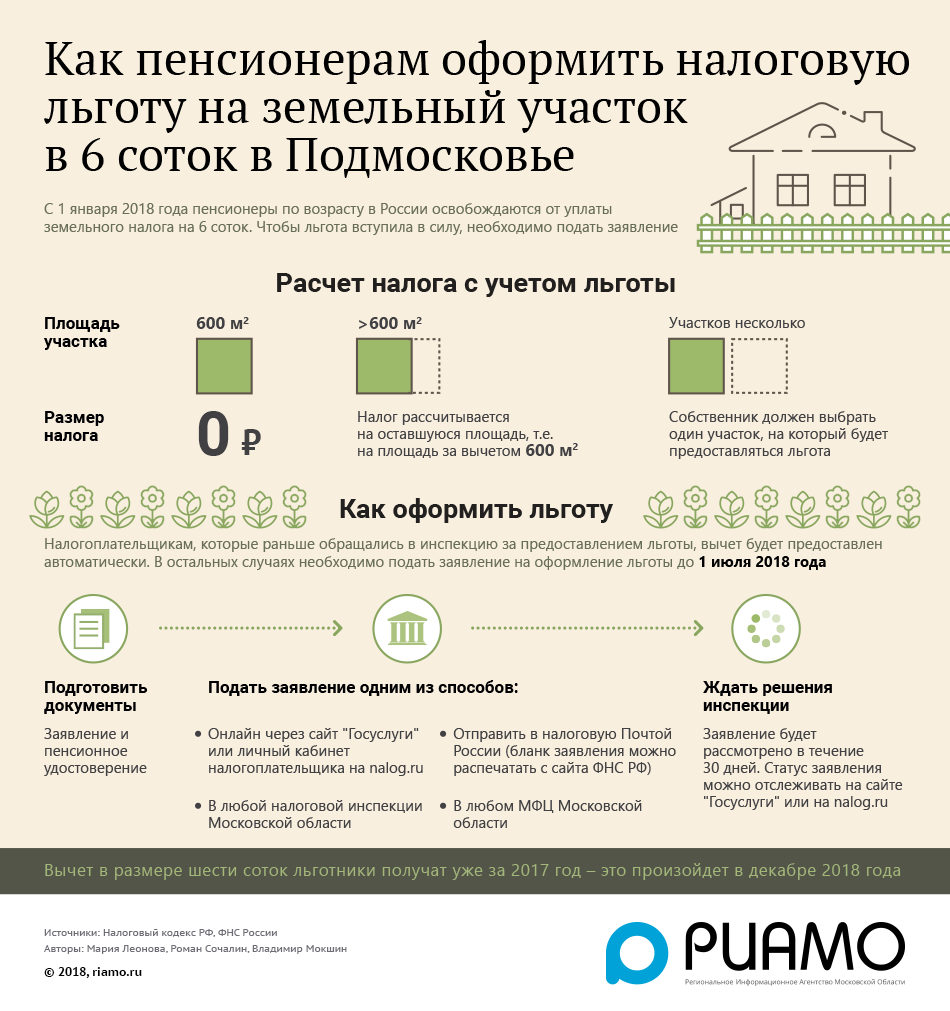

Пенсионеры должны платить налог

Да, пенсионеры выплачивают, потому что земельный налог является обязательным и требуется к выплате со всех земельных собственников. Тем не менее, статья 395 Налогового Кодекса РФ освобождает от выплат малочисленные народы севера и дальнего востока, не являющиеся предпринимателями.

Если участок более шести соток, то выплата рассчитывается на землю, превышающую вышеупомянутую кадастровую стоимость. Но существует важный момент – налоговая льгота пенсионеру распространяется только на один участок, а если во владении их два и более, то собственник в праве сам решать, за какой участок он будет выплачивать налог, а какой будет льготным.

Тоже самое касается и налога на недвижимость. Пенсионеру возможно освободится от налогов только на один вид недвижимости, то есть, если он решил не платить налог на дачу, то гараж необходимо в обязательном порядке оплачивать.

Существует еще одна тонкость, касающаяся владения недвижимостью и ее налогообложением. Если гараж находится в совместной собственности пенсионера и лица, не освобожденного от льгот, то пошлина не выплачивается только пенсионером. За свою часть другому владельцу придётся сделать выплату в государственную казну.

Но пенсионеру оплачивать квитанцию обязательно придется в том случае если пришел платеж на землю, предназначенную под любую постройку, потому что для земли такого освобождения нет.

Земельный налог

В отличие от расчета имущественного земельный налог уже достаточно долго определяется на базе кадастровой стоимости участка. Эта информация находится в общем доступе на публичной карте Росреестра. Расчет производят налоговые службы, но собственник может самостоятельно определить размер годового платежа на землю под гаражом.

Исчисляется налог, если земельный участок принадлежит гражданину РФ на следующих основаниях:

- собственность;

- пожизненная или бессрочная аренда;

- наследное владение.

Данный вид налога относится к категории местных, поэтому процентная ставка устанавливается постановлениями муниципалитетов и органов самоуправления. Федеральным законом установлены лишь предельные значения – 0,3%. Рассчитывается сумма земельного налога следующим образом:

Сумма налога = Кадастровая стоимость участка * Ставка налога / 100

Ежегодно происходит корректировка процентной ставки в связи с инфляцией, принимаемым бюджетом, региональными программами. Уточнить информацию можно как на сайте администрации населенного пункта, так и на ресурсе налоговой службы.

На дарение

Гараж является видом имущества, которое может находится в собственности граждан нашего государства или иностранных граждан. Как и другие виды имущества, гараж при процедуре дарения облагается законодательно установленным налогом.

Исключением в обложении налогом является процедура дарения гаража лицам, которые находятся в родственных связях между собой. В случаи, когда даритель и лицо, которое получает гараж в подарок, являются близкими родственниками или членами семьи, налог на приобретение гаража не платится.

К близким родственникам относятся или членам семьи относятся муж и жена, родители и дети, независимо усыновленные или родные, бабушки, дедушки и внуки, а также сестры или братья, которые имеют общих родителей, маму или папу.

В остальных случаях при получении в подарок какого-либо имущества, в том числе и гаража, подарок облагается налогом (равен 13 процентам от стоимости недвижимости), который перечисляется в казну государства.

Государственная структура направляет специальное письмо-уведомление владельцу гаража, которое соответствует установленной форме, где будет указанна сумма налога и информация, на основе которой была высчитана указанная величина.

В письме-уведомлении будут указаны:

- год, за который оплачивается налог на собственность;

- место расположение собственности;

- объем налоговой базы;

- доля в праве на недвижимость;

- налоговая ставка.

Собственники имущества, а именно владельцы таких сооружений, как гараж, независимо являются ли гражданами Российской Федерации или нет, обязаны ежегодно оплачивать местный налог на владение рассматриваемым сооружением. Соответственно Закону о налогообложении земельной территорией, данная категория граждан обязана платить налог за содержание в собственности земли, где построено сооружение.

Если земельная территория принадлежит кооперативу или другой организации, налог на землю владелец гаража не платит, его вносит в казну организация или лицо-собственник.

От налога на гараж освобождаются пенсионеры и другие лица, которые относятся к льготной группе.

Местное самоуправление устанавливает ставку налога на гараж, в соответствии с инвентаризационной ценой на гараж.

Приватизация квартиры: порядок действий здесь.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (Москва) +7 (Санкт-Петербург)

Пенсионеры в нашей стране – один из самых уязвимых слоев населения в финансовом смысле. Льгот для пенсионеров на государственном уровне с каждым годом становится все меньше.

Более того, есть бонусы и привилегии, за получением которых нужно обращаться лично, иначе о них можно забыть.

В список этих бонусов входят также и отмена налога на некоторое имущество, в том числе и на гараж. Рассмотрим подробнее льготы на оплату налогов для людей пенсионного возраста.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону . Это быстро и бесплатно !

Какие постройки облагаются налогом?

В свою очередь, Федеральная Налоговая Служба дала ряд уточнений по налогообложению объектов на земельных участках. Обязательный налог нужно платить за строение, если оно соответствует следующим условиям:

1. Дачная постройка должна иметь капитальную конструкцию.

Иначе говоря, к таким строениям относятся те, которые имеют в основе фундамент. При этом передвижение хозпостройки не представляется возможным без изменения конструкции, разбора или повреждения. Поэтому только такие сооружения приравниваются к объектам недвижимости.

2. Имущество должно быть зарегистрировано.

На основании того, что строение имеет капитальную конструкцию и является недвижимостью, оно должно находится в собственности с документально подтвержденным правом на нее владельца. Для этого объект в обязательном порядке вносится в Единый госреестр недвижимости с присвоением ему кадастрового номера.

3. Общая площадь постройки превышает 50 квадратных метров.

Для попадания под объект налогообложения фундаментальная постройка должна иметь площадь более 50 квадратных метров. Только в этом случае оно ставится на учет и вносится в реестр. Меньшие сооружения, даже, если они имеют капитальную конструкцию, в соответствии с законодательством не облагаются налогом.

Рассмотрим на конкретных примерах, какие постройки на участке облагаются налогом:

1. Жилое здание (дом).

Такой вид строения подлежит постановке на учет и оплате налога, поскольку, является капитальным сооружение. Как правило дома строятся на фундаментальной основе.

2. Баня.

Большинство бань также имеют фундамент, поэтому приравниваются к недвижимости и облагаются налогом. Однако, если баня имеет малогабаритные размеры и не превышает 50 квадратных метров, то за такую постройку платить налог не нужно.

3. Сарай.

Сараи бывают разных типов и размеров. Правило здесь такое же. Если сарай имеет фундамент, и он по площади более 50 квадратных метров, то он регистрируется и облагается налогом. Виных случаях ставить его на учет не обязательно.

4. Теплица, парник.

Подобные постройки, как правило, легко переносимые и имеют простую структуру. Как следствие, они не являются налогооблагаемыми объектами.

5. Гараж.

Строение гаражей также отличается по конструкции. Если же он соответствует перечисленным выше условиям, то уплата налога за него обязательна. Гаражи малых размеров освобождаются от взносов в бюджет. Однако, стоит учесть, что земельный участок, на котором стоит гараж, должен находится за пределами городов федерального значения.

6. Туалет (сортир).

Такие сооружения относятся к вспомогательным постройкам, их размер, как правило, достаточно мал, и они не приравниваются к недвижимости. Как следствие, платить налог за них не нужно.

7. Заборы.

Заборы так же относятся к сооружениям иного типа. Они являются ограждением и носят защитную и обрамляющую функцию. Несмотря на протяженность оград, они не являются недвижимостью, и налог за них не платится.

8. Летние кухни, беседки и иные хозпостройки.

Большинство строений такого типа также не являются фундаментальными. Их площадь редко превышает 50 квадратных метров, и они не включаются в налогооблагаемую базу.

Таким образом, владельцы земельных участков должны уплачивать налоги только за такие хозяйственные объекты, которые внесены в ЕГРН, имеют фундамент и площадь более 50 квадратных метров.

Налог на сараи, гаражи и другие хозпостройки 2021

Если у владельца гаража имеется свидетельство, подтверждающее индивидуальное право собственности, он обязан в обязательном порядке производить все установленные государством налоговые отчисления. Система налогообложения действует таким образом, что с момента регистрации гаражного имущества в Росреестре владельцу начисляется ежегодный налог в определенной сумме, которая формируется исходя из процентного соотношения от кадастровой стоимости.

Общая сумма начисляемого налога на гараж как индивидуального объекта недвижимости формируется согласно следующему принципу:

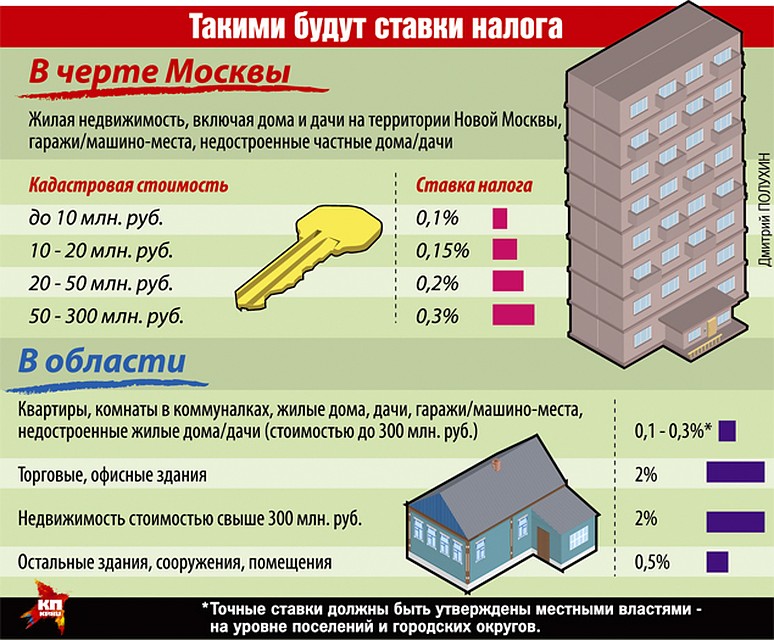

- При стоимости гаражной конструкции до 300 тыс. руб. (включительно) общая сумма государственных отчислений составит от 0,1 до 0,3%.

- При стоимости бокса, равной 500 тыс. руб. и более сумма налогообложения рассчитывается в интервале от 0,3 до 2,0%.

- Если гаражное строение имеет стоимость более 500 тыс. руб., налоговые проценты ставят от 0,3 до 2,0.

Таким образом, общая ставка налоговых сборов за гаражные конструкции в 2021 году составляет от 0,1% до 0,3% согласно стоимости строения. Общая стоимость бокса указывается в личном техническом паспорте. Система налогообложения предусматривает выплаты один раз в год, установленные налоговыми органами сроки оплаты — до 1 декабря.

Налог на гараж выплачивается в обязательном порядке — все сформированные и зафиксированные в квитанции платежи необходимо оплатить в любом банковском учреждении или через систему интернет-платежей. Денежные средства направляются в муниципальный бюджет.

Важно! Налоговые отчисления за гараж взимаются только в случае, если бокс является отдельным строением, обязательно зарегистрированным в Росреестре. Поскольку гараж является индивидуальным строением, официальные налоги рассчитываются в стандартном порядке в зависимости от цены объекта

Владелец бокса обязательно должен иметь всю подтверждающую документацию на право собственности отдельным гаражным строением. В 2020 году система налогообложения для боксов, которые находятся в собственности кооператива, также определяется для всех участников в общеустановленном порядке. Установленная величина налоговых отчислений формируется согласно стоимости всех гаражных объектов. Каждый член кооператива должен заплатить индивидуальную сумму налогового платежа в сроки, детально установленные системой ФНС.

Под особую систему налогообложения попадают не только гаражные конструкции, но и постройки хозяйственного назначения, размеры которых составляют более 50 квадратных метров. Общий налог на все существующие хозпостройки, а также металлические боксы на территории владельца был введён ещё в 2021 году (ФЗ №401). В данном положении существуют определенные поправки, которые предусматривают оплату государственных отчислений за все строения, которые расположены на садовых, а также дачных участках. Для того чтобы данная система отчисления производились, владельцу необходимо обратиться в налоговые органы и предоставить информацию о наличии хозяйственных построек на личной территории. Если объект вовремя не поставить на учет в ФНС, общая ставка по существующим налогам будет значительно повышена — на данный момент налоговые отчисления составляют 0,1-0,3% в зависимости от кадастровой стоимости строений, при неуплате налогов «штрафная» сумма составит 0,5%.

Важно! Все необходимые реквизиты для оплаты налоговых отчислений предоставляются в специальном письме от налоговой инспекции

Нужно ли платить налог с продажи гаража: цифры и примеры

Законом предусмотрено, если гараж числился в собственности более трех лет, подоходный налог не уплачивается. Это освобождает также и от необходимости подачи декларации в налоговые органы.

Если же продавец сравнительно недавно стал хозяином гаража и решил его продать, он может заплатить налоги по одному из двух вариантов, по собственному желанию или в зависимости от наличия или отсутствия у него ряда дополнительных документов:

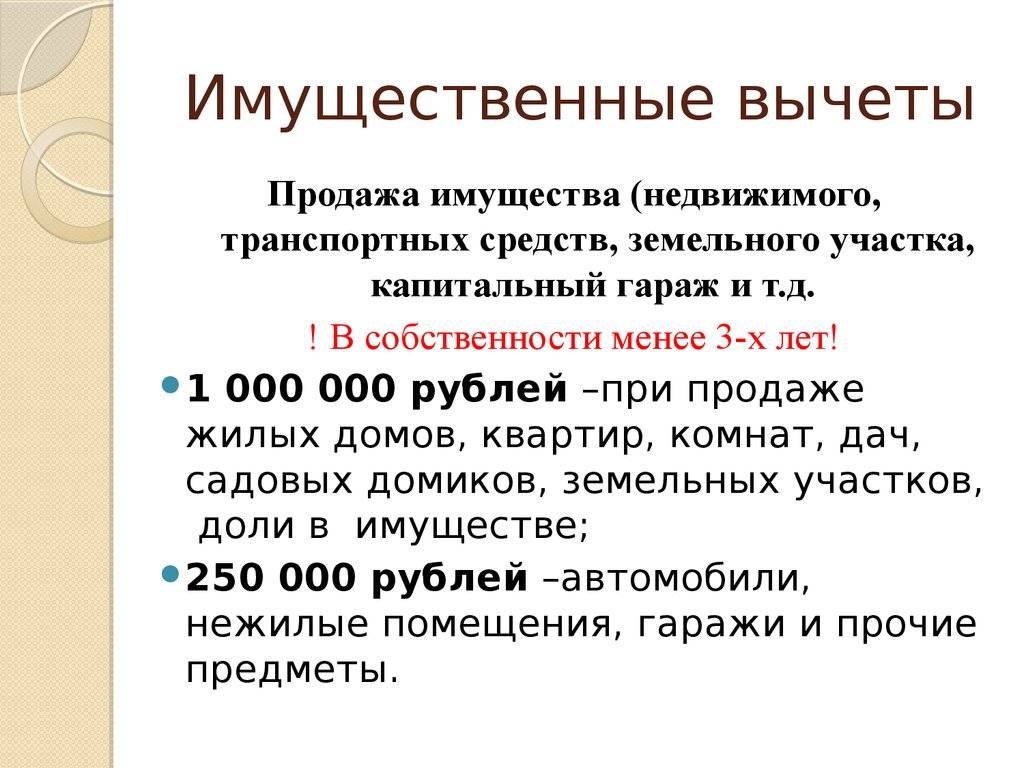

- из вырученных за продажу средств вычитается сумма в размере 250 тысяч рублей (имущественный налоговый вычет), и уже от остатка определяется сумма налога, это все те же стандартные 13 %;

- для второго варианта необходимо предоставить документы, подтверждающие расходы продавца на покупку гаража, то есть, документы предыдущей сделки, 13 % в таком случае будут высчитывать на основе суммы, получившейся после вычета расходов продавца, которые он совершил во время покупки, из суммы доходов, полученных при продаже.

Те же варианты применимы и относительно к сделкам с прочим имуществом.

Допустим, человек продал свой гараж, который находился у него в собственности два с половиной года, за 300 тысяч рублей. Если он решит платить налоги по первому варианту, тогда для расчета налогов из 300 тысяч нужно будет отнять 250, и уже из оставшихся 50 тысяч выделять 13 %.

Получится 6 с половиной тысяч. Ну а если гараж был продан, скажем, за 900 тысяч, тогда 13 % мы определяем уже из суммы в 650 тысяч (после фиксированного вычета), и у нас получится 84 с половиной тысяч.

Каким налогом облагается продажа гаража, если бы продавец выбрал второй вариант? Тут все будет зависеть от того, как много он потратил при покупке и как много приобрел от продажи. Получив от покупателя 300 тысяч за гараж, который ранее был куплен за 250 тысяч, налог будет определен из такой же суммы, как в первом случае, то есть, из 50 тысяч.

Обратите внимание: для сопоставления расходов и доходов понадобятся документы, подтверждающие, что предыдущий хозяин деньги получил, например, простая расписка

Декларирование

Все денежные операции с гаражом, которые попадают в категорию налогооблагаемых, подлежат декларированию в налоговых органах по месту прописки. Декларация подается не позднее 30 апреля того года, который следует за годом совершения сделки.

Если продавец не успеет этого сделать, ему могут начислять за каждый просроченный месяц штрафы в размере 5 % от неуплаченной государству суммы налогов. Эти штрафы не могут быть меньше тысячи рублей, но также они не могут превышать 30 % от суммы неуплаты.

При этом штрафы могут быть начислены даже в том случае, если проданное имущество не облагалось налогом по закону.

После того, как продавец задекларировал доходы, ему нужно будет уплатить положенный налог не позднее 15 июля того года, который следует за годом, когда была заключена сделка и получены средства. За неуплату также полагается пеня.

Как подать декларацию:

- обратиться лично в представительство налоговой службы;

- заказным письмом;

- воспользовавшись интернет-сервисом Государственных услуг;

- передав через знакомого или родственника, на которого оформлена нотариальная доверенность, предусматривающая, что представитель гражданина может действовать от его лица в налоговой.

Во втором и третьем случаях все равно придется обращаться в службу лично для подписания заявления.

Можно ли не уплачивать налоги, если являешься собственником гаража менее 3 лет?

Мнение эксперта Попов Игорь Северинович Юрист-консульт с 8-летним стажем. Специализация — гражданское право. Опыт более 3 лет в экспертизе документов.

После продажи гаража его бывший владелец может и избежать уплаты налогов. Это касается тех случаев, когда человек продает свое имущество за ту же сумму, с документальным подтверждением, или даже за меньшие средства, чем приобрел.

То есть, выбрал второй вариант уплаты налогов по схеме: 13 процентов от (доходы – расходы). Если купил гараж за 500 тысяч и за столько же продал, налоги взимать за сделку не будут.

Однако в этом случае гражданину все равно придется сообщить о сделке в налоговые органы, уложившись в положенные по законодательству сроки. Не платить смогут и те, кто получил от продажи своего имущества средства, покрываемые размером имущественного налогового вычета.

Платят ли пенсионеры налог с продажи гаража?

Пенсионеры пользуются льготами, предусмотренными Пенсионным законодательством страны. Даже если они владеют гаражом не более трех лет, государство освобождает их от уплаты налогов с продажи гаража.

Земельный налог

Земельный налог платят граждане, которые владеют участком на правах:

• собственности;

• бессрочного (пожизненного) пользования;

• наследуемого пожизненного владения.

Когда земельный участок передается в безвозмездное пользование или аренду, налог платить не нужно. Расчет берется от кадастровой цены участка, а насчитывается налог с даты постановки участка на кадастровый учёт.

По земельному налогу предусмотрена льгота для некоторых категорий граждан, а полностью освобождаются от него коренные малочисленные народы Дальнего Востока, Сибири, владельцы промысловых и хозяйственных участков. Налоговые вычеты для пенсионеров на землю под гаражом считается на общих основаниях.