Декларирование продажи гаража

После подачи декларации продавцом, необходимо заплатить подоходный налог до 15 июля этого же года, то есть года, который следует за годом заключение сделки и получения прибыли. За неуплату налога по закону предполагается начисление пени.

Процесс подачи декларации

Для подачи декларации по уплате подоходного налога нужно обратиться в налоговую инспекцию, также можно отправить декларацию заказным письмом, или воспользоваться более современным способом через интернет-сервис государственных услуг. Есть и более сложный вариант, а именно все документы передать в налоговую службу через свое доверенное лицо, то есть представители, на которого оформлена нотариальная доверенность. В доверенности должно быть прописано, что представитель человека имеет право действовать от его имени и лица в налоговой инспекции. При этом надо иметь в виду, что в налоговую инспекцию всё равно нужно будет обратиться лично для того, чтобы подписать заявление.

Часто в интернете можно увидеть вопрос о том, есть ли ситуации, когда можно не платить налог, даже если ты собственник гаража менее 3 лет. После того, как владелец гаража его продаёт и становится его бывшим владельцем, то избежать уплаты подоходного налога можно в том случае, если он продал имущество за ту же самую сумму, что и купил этот гараж, или даже за меньшую сумму. Однако это нужно будет подтвердить документально.

Значит, если выбран второй вариант уплаты подоходного налога, когда 13% рассчитываются от суммы, полученной путем вычета расходов от суммы доходов. Если гараж был куплен за 500000 рублей, и за столько же собственник его продал, то в этом случае сумма налога за произведенную сделку браться не будет. Однако нужно иметь в виду, что в этом случае всё равно нужно обратиться в налоговую инспекцию для того, чтобы сообщить о произведенной сделке, и обязательно уложиться в указанные в законе сроки.

Не платить налог в размере 13% за продажу гаража могут те граждане, кто получил от продажи денежную сумму, которая покрывается размером имущественного вычета.

Налог за продажу гаража с пенсионера

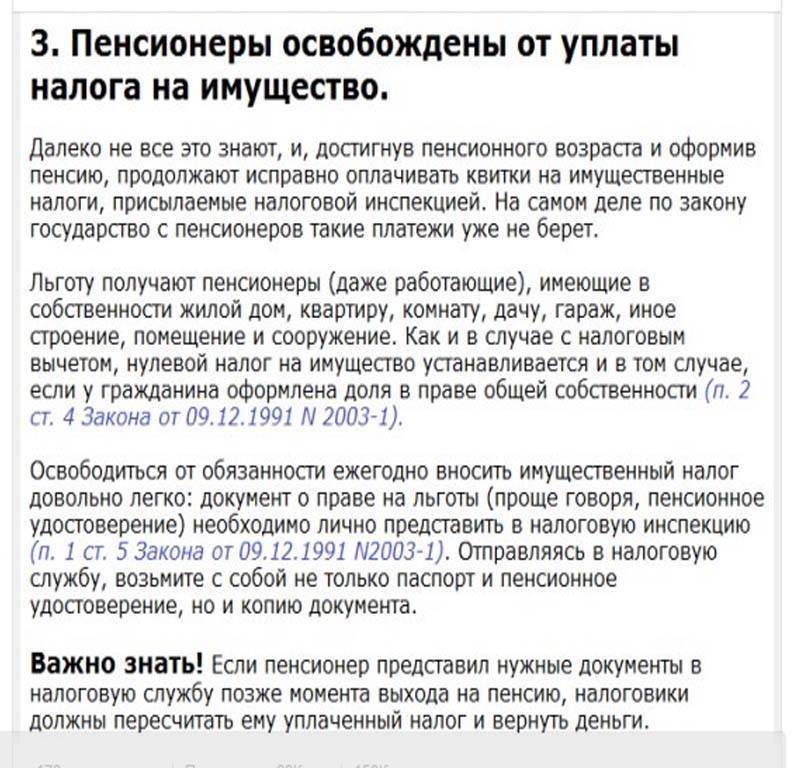

Пенсионеры России могут воспользоваться льготами, которые предусмотрены пенсионным законодательством в России. И даже если пенсионер владеет гаражом не более 3 лет, то по закону государственным он будет освобождён от уплаты налога с продажи гаража в размере 13%.

Нужно ли платить налог пенсионеру при продаже квартиры

Расчет размера налога, подлежащего выплате после продажи квартиры пенсионером, происходит по общепринятым правилам. Ставка налога на прибыль составляет 13%. Как уже говорилось выше, она берется с фактической цены продажи, указанной в договоре, или кадастровой стоимости. Сумма налога рассчитывается путем умножения стоимости недвижимости на процентную ставку. Предлагаем рассмотреть несколько примеров.

Уменьшение суммы налога на продажу квартиры за счет вычета

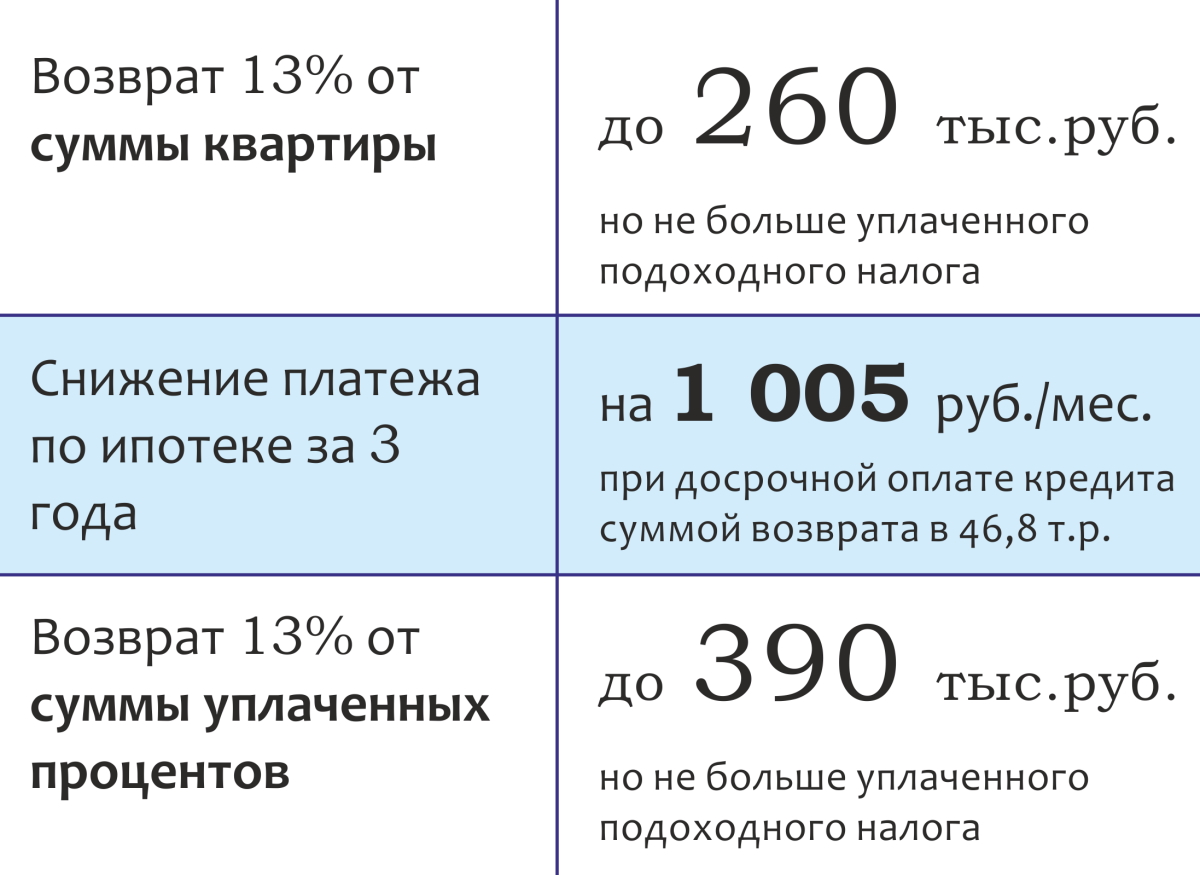

Пенсионер вправе воспользоваться правом на налоговый вычет. Его максимальная сумма составляет 260 тыс. рублей. Воспользоваться данным правом можно один раз в жизни. Данная сумма позволит снизить итоговую сумму налога. Она может быть вычтена.

Заполнить и сдать декларацию допускается в электронном и бумажном варианте – на выбор пенсионера. В последнем случае потребуется использовать темно-синюю или черную ручку. Необходимо избегать корректировок и помарок, иначе сотрудники налоговой службы не примут документ.

2. Помимо этого, некоторые собственники имущества специально занижают стоимость квартиры с целью предотвращения налогообложения. Однако при этом ст. 217 НК РФ утверждает следующее правило: сумма продажи недвижимого объекта не должна быть меньше 70 % от размера его кадастровой стоимости на начало того года, когда она была реализована.

Особенности уплаты налога

Его размер составляет 1 млн рублей. Вследствие этого полученный доход будет уменьшен на сумму вычета, который не больше 1 млн. Налог 13 % выплачивается с суммы денег, вырученных пенсионером при проведении сделки, за вычетом 1 млн.

Пенсионер приобрел квартиру за 6 000 000 рублей. Через два года он продал ее за 8 000 000 рублей. Налоговая база по произведенным расчетам согласно статье 214.10 НК РФ определяется как 8 000 000 рублей. Пенсионер заплатит налог при продаже квартиры в размере 260 тыс. руб., уменьшив сумму дохода при продаже квартиры на сумму расходов на покупку ((8 000 000 – 6 000 000)*0,13).

Если при получении налогоплательщиком имущества в порядке наследования или дарения налог в соответствии с пунктом 18 и 18.1 статьи 217 НК РФ не взимается, при налогообложении доходов, полученных при продаже такого имущества, учитываются также документально подтвержденные расходы наследодателя (дарителя) на приобретение этого имущества, если такие расходы не учитывались наследодателем (дарителем) в целях налогообложения, за исключением случаев, предусмотренных пп.3 и 4 пункта 1 статьи 220 НК РФ.

Платит ли пенсионер налог с продажи квартиры

При продаже недвижимости, в том числе квартиры, образуется доход, который, по общему правилу, подлежит обложению налогом на доходы физических лиц (НДФЛ). Однако в законе определены условия освобождения от налогообложения доходов от продажи объектов недвижимого имущества, а также долей в указанном имуществе. Должен ли пенсионер платить налог с продажи квартиры? Чтобы ответить на этот вопрос, откроем статью 217.1 Налогового кодекса РФ.

Так как квартира у вас в собственности менее трех лет, вы должны заплатить 13% на полученный от продажи доход. Не забудьте учесть стандартный вычет в 1 млн рублей, который снизит вашу налогооблагаемую базу.

В статье «Налоговый вычет при покупке квартиры» мы описали процедуру, порядок оформления документов и другие правила, которые необходимо знать для получения имущественного налогового вычета. Подробно о налоговом вычете на ипотечные проценты читайте в статье «Налоговый вычет при покупке в ипотеку».

Перенос имущественного вычета на предыдущие годы для пенсионера

Если вы купили квартиру или дом до того, как вышли на пенсию, то, согласно Письму Минфина РФ №03-04-05/40681 от 12 июля 2016 г., вы можете не ждать наступления следующего года и в год выхода на пенсию подать декларацию за четыре предыдущих года.

С 1 января 2021 года власти хотят ввести прогрессивную шкалу налогообложения: ставка налога на доходы физических лиц будет составлять 15% вместо стандартных 13% для россиян, получивших заработок свыше 5 млн рублей в год. В эту сумму будут включать и поступления от продажи недвижимости.

Какие могут быть льготы по налогу на гараж?

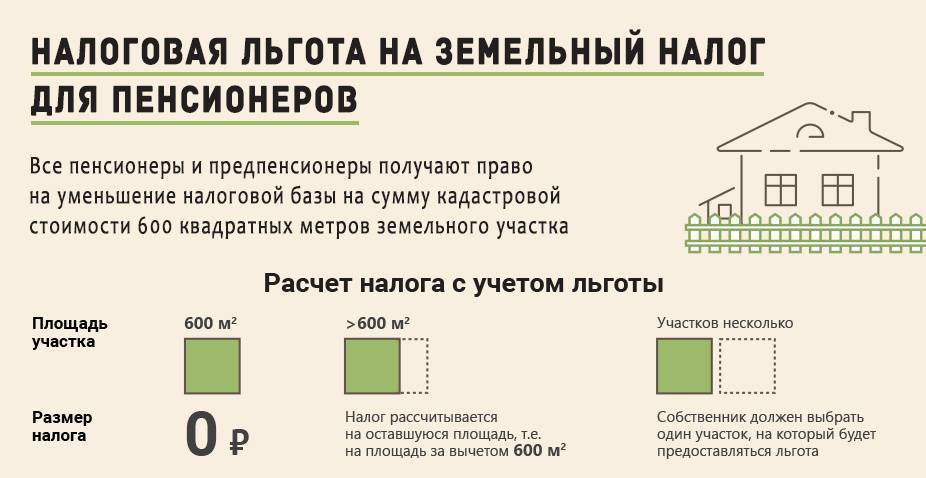

Обратите внимание, что пенсионерам необходимо платить налоги наравне с остальными категориями плательщиков. Но у них есть льгота – можно не платить налог на один объект каждого вида (на одну квартиру, один гараж и так далее)

Если продается гараж в кооперативе, то часть земля под гаражом является собственностью кооператива. Поэтому владелец продает коробку, а землю нет. И за ее использование ему не приходится платить налоги.

Помимо этого, дополнительные льготы могут установить местные власти. Они праве установить льготную ставку для отдельных категорий населения или вообще отменить налог за продажу гаража. Узнать о наличии таких льгот можно в органах местного самоуправления или в МФЦ.

Как получить льготу по налогу

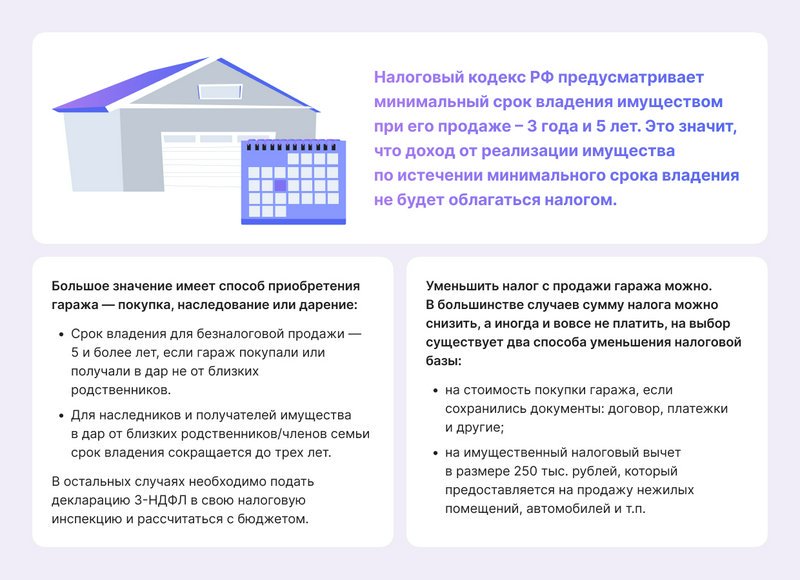

Если вы продали гараж, который находился в вашей собственности менее одного из минимальных сроков владения, указанных в предыдущем разделе (того срока, который подходит вам), то вы не будете полностью освобождены от уплаты НДФЛ. Но зато вы сможете при продаже гаража уменьшить полученный доход, выбрав один из двух вариантов уменьшения дохода.

Вы сможете:

- либо уменьшить доход на сумму, равную стоимости гаража, но не более 250 000 рублей;

- либо уменьшить доход на сумму фактических расходов при покупке данного гаража, но при условии, что расходы будут документально подтверждены.

Ключевой величиной является доход, полученный от продажи. Именно к доходу «привязывается» налог. При продаже недвижимого имущества, в частности гаража, есть особенности, связанные с определением суммы дохода. Рассмотрим правила определения дохода.

Доход от продажи гаража определяется в соответствии с договором купли-продажи, если:

- гараж вами был куплен до 01 января 2016 года;

- кадастровая стоимость гаража не определена по состоянию на 1 января того года, в котором осуществлена государственная регистрация перехода права собственности на гараж от вас на нового владельца.

Если же гараж приобретен вами после 01 января 2016 года, то доход от его продажи определяется следующим образом. Кадастровая стоимость гаража на 1 января года, в котором зарегистрирован переход права собственности на него от вас к покупателю, умножается на понижающий коэффициент 0,7. Полученная величина, если она больше суммы дохода от продажи гаража по договору, учитывается при исчислении НДФЛ. Если полученная величина меньше дохода по договору, то для расчета НДФЛ используется договорная сумма дохода.

Налоговый кодекс РФ позволяет субъектам РФ уменьшать вплоть до нуля:

- минимальный предельный срок владения гаражом (который по Налоговому кодексу составляет 5 лет);

- размер понижающего коэффициента, на который умножается кадастровая стоимость гаража (величина понижающего коэффициента, установленная Налоговым кодексом РФ, составляет 0,7).

Как не платить налог: законные способы и рекомендации

Продажа квартиры предполагает необходимость самостоятельной уплаты налога в ФНС и сдачи налоговой декларации. Однако при соблюдении минимального срока владения необходимость в этом отпадает

Пенсионеру, имеющему и без того небольшой доход, жизненно важно не тратить деньги впустую. Поэтому нужно соблюдать некоторые рекомендации и советы, чтобы избежать переплаты

Чтобы произвести продажу квартиры с минимальными потерями и не платить налог, человек должен ориентироваться на положения законодательных актов. В нашем случае – на жилищное и налоговое законодательство. При этом нужно помнить о следующих нюансах:

- Существует всего одна возможность избежать уплаты налога – дождаться, когда пройдет 3 или 5 лет. Реализация жилья до этого времени без НДФЛ будет невозможна. Не забывайте, что отсчет ведется от начала регистрации прав.

- Можно произвести взаимозачет налога, продав и купив новую квартиру. В зависимости от стоимости недвижимости, уплата НДФЛ может и вовсе не происходить. Каждая ситуация оценивается отдельно. Поэтому если вы хотите продать квартиру, с которой придется платить налог, а потом сразу же купить другую, то обратитесь за . Он поможет не только разъяснить ваши права, но и произведет примерные расчеты.

- Если человек в результате продажи получил сумму, равную изначальной стоимости жилья, то НДФЛ платить не придется.

Наиболее реальный способ при досрочной продаже – снизить размер налога. И для этого у человека есть несколько законных способов. А именно:

- Заплатить налог только на сумму фактической прибыли. Для этого нужно рассчитать разницу между первоначальной и продажной ценой недвижимости. Получается, если цена продажи окажется даже меньше, налог и вовсе можно будет не платить.

- Получить имущественный вычет. Размер его может доходить до 1 000 000 рублей. Однако получить его можно лишь при определенных обстоятельствах.

Помните, что имущественный вычет нельзя применять чаще 1 раза за год. Причем в случае реализации имущества, принадлежащего нескольким гражданам, вычет применяется пропорционально.

Что это значит? Допустим, пенсионер имеет в собственности квартиру стоимостью 1 500 000 руб., собственниками которой являются он, супруга и 2 внуков. Подача декларация каждым производится отдельно. В данном случае, на одного будет приходиться по 375 000 руб. С этой суммы дохода не будет удерживаться налог (т. е. фактически, можно получить возврат).

Кстати, пенсионеры могут оформить возврат за несколько последних лет. Это особенно актуально для тех пожилых граждан, которые недавно вышли на пенсию и перестали вести трудовую деятельность.

Нужно ли платить налог с продажи гаража: цифры и примеры

Законом предусмотрено, если гараж числился в собственности более трех лет, подоходный налог не уплачивается. Это освобождает также и от необходимости подачи декларации в налоговые органы.

Если же продавец сравнительно недавно стал хозяином гаража и решил его продать, он может заплатить налоги по одному из двух вариантов, по собственному желанию или в зависимости от наличия или отсутствия у него ряда дополнительных документов:

- из вырученных за продажу средств вычитается сумма в размере 250 тысяч рублей (имущественный налоговый вычет), и уже от остатка определяется сумма налога, это все те же стандартные 13 %;

- для второго варианта необходимо предоставить документы, подтверждающие расходы продавца на покупку гаража, то есть, документы предыдущей сделки, 13 % в таком случае будут высчитывать на основе суммы, получившейся после вычета расходов продавца, которые он совершил во время покупки, из суммы доходов, полученных при продаже.

Те же варианты применимы и относительно к сделкам с прочим имуществом.

Допустим, человек продал свой гараж, который находился у него в собственности два с половиной года, за 300 тысяч рублей. Если он решит платить налоги по первому варианту, тогда для расчета налогов из 300 тысяч нужно будет отнять 250, и уже из оставшихся 50 тысяч выделять 13 %.

Получится 6 с половиной тысяч. Ну а если гараж был продан, скажем, за 900 тысяч, тогда 13 % мы определяем уже из суммы в 650 тысяч (после фиксированного вычета), и у нас получится 84 с половиной тысяч.

Каким налогом облагается продажа гаража, если бы продавец выбрал второй вариант? Тут все будет зависеть от того, как много он потратил при покупке и как много приобрел от продажи. Получив от покупателя 300 тысяч за гараж, который ранее был куплен за 250 тысяч, налог будет определен из такой же суммы, как в первом случае, то есть, из 50 тысяч.

Обратите внимание: для сопоставления расходов и доходов понадобятся документы, подтверждающие, что предыдущий хозяин деньги получил, например, простая расписка

Декларирование

Все денежные операции с гаражом, которые попадают в категорию налогооблагаемых, подлежат декларированию в налоговых органах по месту прописки. Декларация подается не позднее 30 апреля того года, который следует за годом совершения сделки.

Если продавец не успеет этого сделать, ему могут начислять за каждый просроченный месяц штрафы в размере 5 % от неуплаченной государству суммы налогов. Эти штрафы не могут быть меньше тысячи рублей, но также они не могут превышать 30 % от суммы неуплаты.

При этом штрафы могут быть начислены даже в том случае, если проданное имущество не облагалось налогом по закону.

После того, как продавец задекларировал доходы, ему нужно будет уплатить положенный налог не позднее 15 июля того года, который следует за годом, когда была заключена сделка и получены средства. За неуплату также полагается пеня.

Как подать декларацию:

- обратиться лично в представительство налоговой службы;

- заказным письмом;

- воспользовавшись интернет-сервисом Государственных услуг;

- передав через знакомого или родственника, на которого оформлена нотариальная доверенность, предусматривающая, что представитель гражданина может действовать от его лица в налоговой.

Во втором и третьем случаях все равно придется обращаться в службу лично для подписания заявления.

Можно ли не уплачивать налоги, если являешься собственником гаража менее 3 лет?

Мнение эксперта Попов Игорь Северинович Юрист-консульт с 8-летним стажем. Специализация — гражданское право. Опыт более 3 лет в экспертизе документов.

После продажи гаража его бывший владелец может и избежать уплаты налогов. Это касается тех случаев, когда человек продает свое имущество за ту же сумму, с документальным подтверждением, или даже за меньшие средства, чем приобрел.

То есть, выбрал второй вариант уплаты налогов по схеме: 13 процентов от (доходы – расходы). Если купил гараж за 500 тысяч и за столько же продал, налоги взимать за сделку не будут.

Однако в этом случае гражданину все равно придется сообщить о сделке в налоговые органы, уложившись в положенные по законодательству сроки. Не платить смогут и те, кто получил от продажи своего имущества средства, покрываемые размером имущественного налогового вычета.

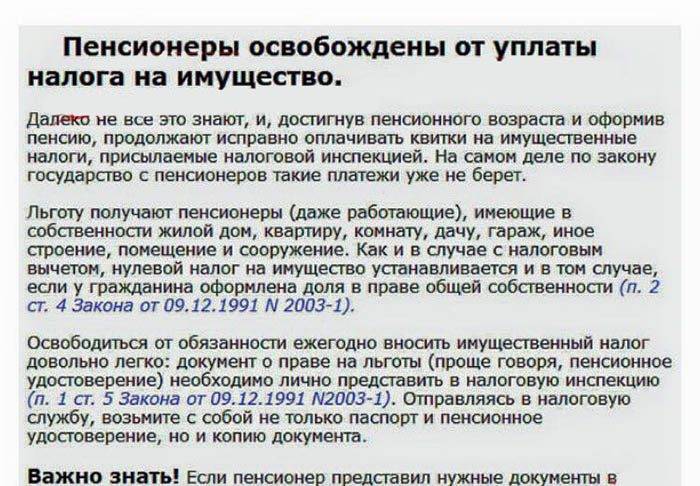

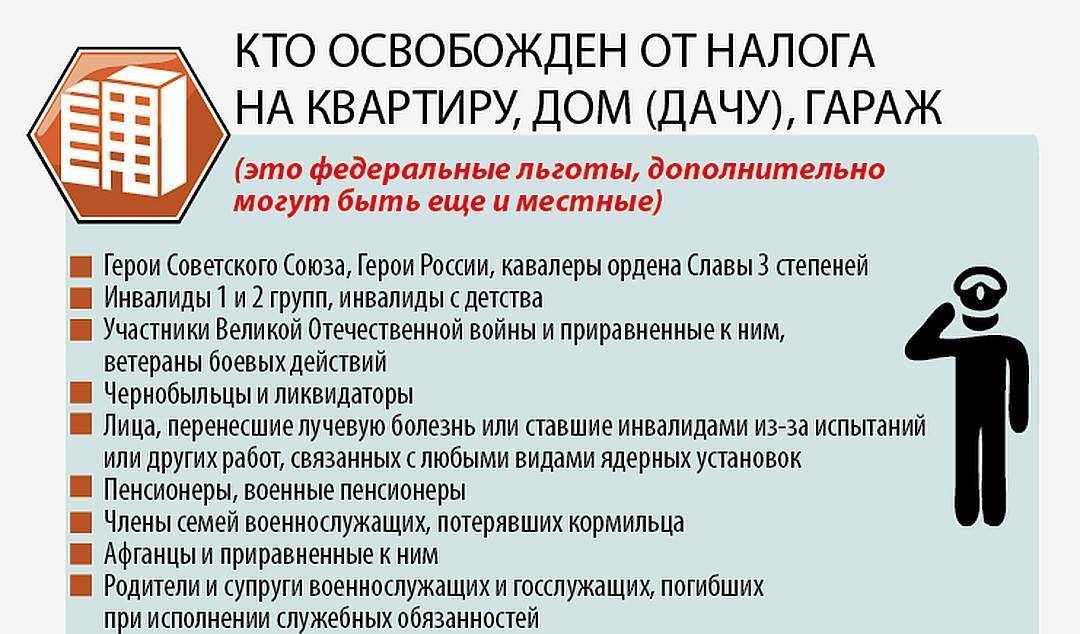

Платят ли пенсионеры налог с продажи гаража?

Пенсионеры пользуются льготами, предусмотренными Пенсионным законодательством страны. Даже если они владеют гаражом не более трех лет, государство освобождает их от уплаты налогов с продажи гаража.

Когда возможно освобождение?

Освобождение от уплаты налога возможно в следующих случаях:

- если гараж был куплен продавцом до 1 января 2016 года и находился в собственности владельца более трёх лет;

- если данный объект приобретён продавцом после 1 января 2016 года и находился в собственности более пяти лет;

- если цена продажи меньше или равна 250 тыс. руб., и продавец применил имущественный налоговый вычет в размере дохода;

- если цена продажи меньше или равна стоимости его покупки продавцом, что может быть документально подтверждено.

Справка! Последние два случая актуальны тогда, когда доход от продажи гаража не меньше, чем 70% от его кадастровой стоимости.

Иначе в качестве налоговой базы необходимо брать не фактический доход, а 70% от кадастровой стоимости гаража, которая имеет большее числовое значение.

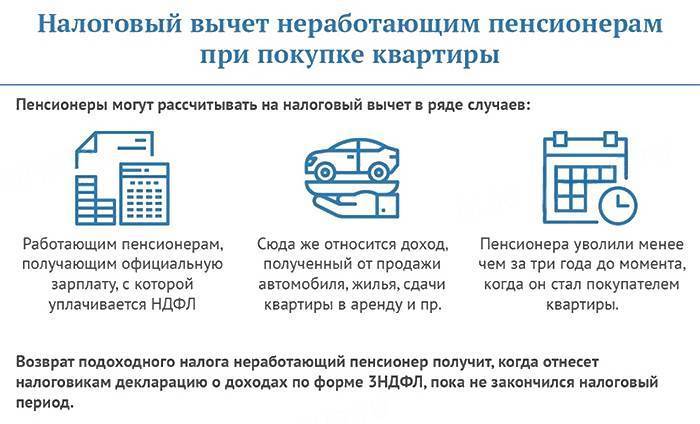

Взимается ли имущественный вычет с неработающих?

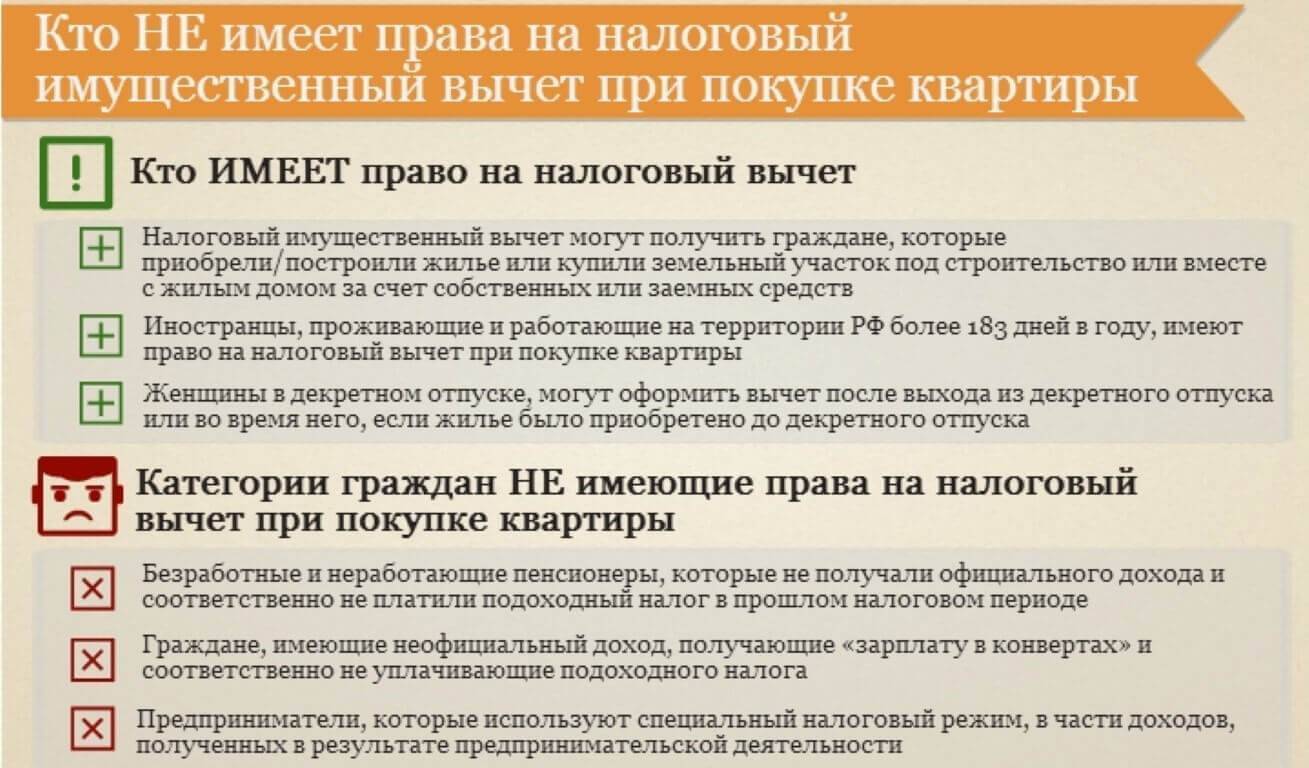

Воспользоваться налоговым имущественным вычетом имеют право все граждане Российской Федерации, получившие доход, облагаемый НДФЛ. В этом случае наличие официальной заработной платы у пенсионера значения не имеет. В наши дни налогооблагаемая база при сделках с продажей недвижимости уменьшается на фиксированную сумму в 1 млн.

Какие документы потребуются для оформления?

Первым делом отметим, что отчитаться перед Федеральной налоговой службой и сдать декларацию необходимо даже пенсионерам, которые при помощи вычета уменьшили свой налог до нуля. Самостоятельные расчеты – это хорошо, но уведомить государство потребуется в любом случае.

Понадобится заполненная декларация по форме 3-НДФЛ, пакет документов, подтверждающий продажу недвижимости (договор купли-продажи, расписка о получении средств от покупателя). Все это необходимо отнести в налоговую по месту регистрации до конца апреля следующего года. При необходимости налог оплачивается до 15 июля следующего за отчетным года.

Внимание! Налоговый вычет позволяет уменьшить базу, с которой будет рассчитываться налог — а не сам налог. Это означает, что 1 млн рублей необходимо отнять от кадастровой или фактической стоимости и только затем высчитать 13% от суммы.

Порядок получения льготы

- Заполнить декларацию 3-НДФЛ (при продаже квартиры).

- Предоставить в налоговую доказательства продажи квартиры.

- Дождаться проверки документов операционистом.

- Получить налоговый вычет в виде уменьшения налогооблагаемой базы.

- Скачать бланк 3-НДФЛ

- Скачать образец 3-НДФЛ при продаже квартиры

Пример расчета налога с имущественным вычетом на гараж

Рассмотрим два примера расчета НДФЛ после продажи гаража.

Пример 1. Гражданин получил в подарок от своего отца гараж в 2017 году. Впоследствии в 2018 году он продал гараж по договору купли-продажи за 900 000 рублей. В данном случае гражданин может применить имущественный вычет при расчете НДФЛ, который он должен уплатить

Обращаем внимание на то, что гражданин после продажи гаража не может быть совсем освобожден от уплаты налога, так как с момента дарения ему гаража трех лет не прошло

Кадастровая стоимость гаража на 01 января 2018 года составляет 1 100 000 рублей.

Если следовать правилам расчета имущественного вычета, то кадастровую стоимость гаража надо умножить на понижающий коэффициент 0.7, а затем сравнить полученную величину со стоимостью гаража по договору. После этого сравнения надо выбрать ту сумму, которая окажется больше. Именно она будет доходом от продажи и будет использоваться для расчета НДФЛ.

В нашем случае величина, полученная при умножении кадастровой стоимости на коэффициент 0.7 (расчетный доход), составляет 770 000 рублей. И эта величина меньше договорной стоимости гаража, составляющей 900 000 рублей. Поэтому при расчете НДФЛ надо использовать доход от продажи, указанный в договоре, то есть 900 000 рублей.

К сумме дохода по договору гражданин может применить имущественный вычет в сумме 250 000 рублей, то есть он может уменьшить доход по договору на указанную сумму. В этом случае сумма дохода от продажи гаража, облагаемая налогом, составит 900 000 – 250 000 = 650 000 рублей.

С указанной суммы гражданин должен будет уплатить НДФЛ (13 процентов), величина которого составит 650 000 х 0.13 = 84 500 рублей.

Пример 2. Если бы гражданин из примера 1 продал свой гараж не за 900 000 рублей, а за 500 000 рублей, то при той же кадастровой стоимости расчетный доход (770 000 рублей) превысил бы доход по договору. Поэтому при расчете НДФЛ использовался бы не доход по договору, а расчетный доход 770 000 рублей.

После применения имущественного вычета (250 000 рублей) сумма дохода, облагаемого налогом, составила бы 770 000 – 250 000 = 520 000 рублей.

Тогда величина НДФЛ составила бы 520 000 х 0.13 = 67 600 рублей.

Декларирование дохода

Заполнение декларации о доходах физических лиц является обязательной частью процедуры налогообложения. Этот бланк заполняется даже в том случае, если итог расчетов нулевой, и вносить НДФЛ в бюджет не надо. ФНС должны получить заполненную декларацию в срок до 30 апреля текущего года с приложенными к ней документами, чтобы подтвердить необходимость внесения налога или проверить правильность произведенных расчетов.

Декларация оформляется на специальных унифицированных бланках. Пенсионеры могут заполнять их двумя способами:

- Вручную на распечатанных бланках. Их можно получить непосредственно в отделении ФНС или распечатать из интернета самому.

- В электронном виде, заполнив форму через специальную программу.

Второй вариант предпочтительней не только для самих работников ФНС, но и для заполняющей стороны, потому что серьезно упрощает задачу внесения данных.

Для пенсионеров, которые впервые должны заполнить декларацию, данный труд кажется непосильным ввиду огромного количества листов, из которых декларация состоит и множества разделов, дублирующих друг друга. Чтобы не запутаться в хитросплетениях внесения данных в форму 3-НДФЛ, следует предварительно ознакомиться с образцами уже заполненных бланков.

Как уменьшить налог с продажи гаража

В большинстве случаев сумму налога можно снизить, а иногда и

вовсе не платить. НК РФ предлагает на выбор два способа уменьшения

налоговой базы:

- на стоимость покупки гаража, если сохранились

документы: договор, платежки и другие; - на имущественный налоговый вычет в размере 250

тыс. рублей, который предоставляется на продажу нежилых помещений,

автомобилей и т.п.

Физлица — нерезиденты РФ не вправе применять налоговый

вычет при продаже имущества. Это значит, что платить налог

с продажи имущества, в том числе с продажи гаража, они должны со

всей вырученной суммы и применять ставку НДФЛ в размере 30%.

Если гараж приобретен менее пяти лет назад, и на его покупку

сохранились документы, то, как правило, в качестве налоговой базы

выгоднее брать разницу между покупной и продажной стоимостью.

Главное, чтобы был собран полный пакет подтверждающих

документов.

Каким способом воспользоваться — решать вам. Налоговые консультанты

НДФЛка. ру подберут для вас оптимальный вариант и подготовят

отчетность в ИФНС с учетом всех норм налогового

законодательства.

Пример из практики налоговых экспертов онлайн-сервиса

НДФЛка.ру

В НДФЛка.ру обратился подписчик: какой

налог с продажи гаража он должен заплатить? Эксперт

внимательно изучил документы. Затем сделал расчеты с использованием

двух вариантов вычета и определил более выгодный для клиента. Вот

эти расчеты:

Данные из документов: стоимость гаража по договору купли-продажи

— 450 тыс. рублей, 70% от кадастровой стоимости — 500 тыс. рублей.

Покупка гаража обошлась в 400 тыс. рублей. Срок владения — менее

пяти лет.

За налоговую базу принимается 70% от кадастровой стоимости

объекта, так как она больше стоимости, указанной в договоре.

Расчет с учетом покупной стоимости:

Налоговая база — 500 000 – 400 000 = 100 000

Налог с продажи гаража = 13 000 руб. (100 000 * 13%)

Расчет с учетом имущественного вычета:

Налоговая база — 500 000 – 250 000 = 250 000

Налог с продажи гаража = 32 500 руб. (250 000 * 13%).

Из расчетов специалиста видим, что первый вариант для клиента

выгоднее на 19 500 рублей.

Имущественный вычет в размере 250 тыс. рублей предоставляется на

совокупный доход от продажи нескольких гаражей в одном

году.

Например, в одном году вы продали два гаража на общую сумму 1

млн. рублей. Нельзя уменьшить стоимость каждого гаража по

отдельности на 250 тысяч. Расчет налоговой базы будет такой: 1 млн

– 250 тыс. = 750 тыс. рублей.

А вот если объект находится в долевой собственности, то каждый

дольщик, продавая свою долю по отдельному договору, претендует на

250 тыс. рублей вычета.

В НДФЛка.ру обратились Сергей и Иван — два

собственника одного гаража. Нужно ли платить налог с продажи

гаража? Какую сумму должен заплатить каждый из владельцев? Из

представленных через онлайн-сервис документов следует:

- общая стоимость гаража — 1,2 млн

рублей; - 70% от кадастровой стоимости — 980 тыс.

рублей; - документы на покупку отсутствуют;

- доли поделены поровну — 50 на

50; - каждый из владельцев продавал свою долю по

отдельному договору за 600 тыс. рублей.

Эксперт рассчитал налог, который должен заплатить каждый из

бывших владельцев гаража:

Налоговая база одного и второго продавца = 350 тыс. рублей (600

000 – 250 000), где 250 тыс. рублей — на

каждого.

Сумма налога с продажи гаража, которую должен заплатить каждый

собственник = 45 500 рублей (350 000 * 13 %).

Налог от продажи недвижимости для нерезидентов

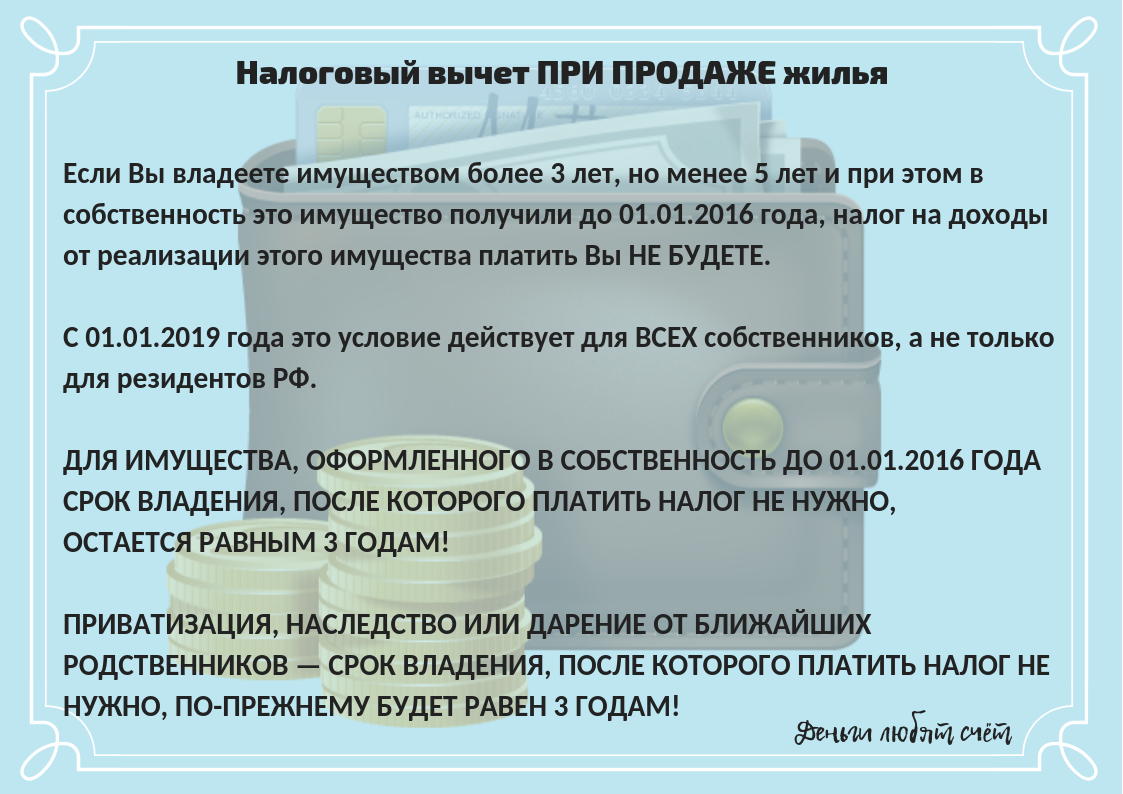

Из Вашего вопроса неясно, сколько лет Вы были собственником проданной кооперативной квартиры. Если за последний год Вы не были в России 183 дня, тогда Вы является нерезидентом. Нерезиденты не платят при продаже налог, если владеют имуществом более пяти лет.

Отвечает юрист юридической службы «Единый центр защиты» (edin.center) Кирилл Резник:

Судя по Вашим словам, квартира кооперативная, поэтому Вы должны были ее приватизировать перед продажей. Согласно положениям Налогового кодекса РФ, действующим с 01.01.2019, для того, чтобы не платить налог на продажу приватизированного имущества, нужно выждать три года. Причем раньше эта норма распространялась только на налоговых резидентов РФ (людей, находившихся на территории РФ не менее чем 183 дня, независимо от наличия гражданства России). Нерезиденты же должны были платить 30% с прибыли в любом случае.

С 01.01.2019 норма стала общей для всех, поэтому, если Вы находились на территории РФ меньше 183 дней на момент продажи квартиры и выждали три года с момента приватизации, то налог платить Вы не должны.

С 2021 года величина налога будет зависеть от того, в какую сумму был оценен конкретный объект недвижимости. Эта оценочная величина и называется кадастровой стоимостью. Данная величина устанавливается государством и является фиксированной.

С чем связаны такие изменения? Дело в том, что инвентаризационная стоимость значительно ниже рыночной стоимости недвижимого объекта. По сути она учитывает только стоимость строительных материалов, которые были использованы при закладке здания. Историческая ценность объекта, его инфраструктура и престижность не брались в расчет. Такое положение вещей, безусловно, было выгодным для владельцев помещений и зданий. Но государство ежегодно терпело значительные финансовые убытки.

Кадастровая стоимость определенных объектов в несколько раз превысила инвентаризационную. Поэтому для того, чтобы владельцы частных и коммерческих строений могли свободно перестроиться на новую систему налогообложения, было принято решение о постепенном увеличении налога. Первые три года при расчете налога на недвижимое имущество будет учитываться понижающий коэффициент, далее расчеты будут производиться в соответствии с утвержденными нормами.

Лицо, получившее в дар объект недвижимости обязано уплатить НДФЛ. Данная обязанность обеспечивается поправками в Налоговый Кодекс, которые вступают в силу с января 2021 года. При этом в качестве налоговой базы берется кадастровая стоимость объекта, которая действовала на момент регистрации права собственности.

Размер налога на дарение равен 13% от кадастровой стоимости “подарка”. При этом законодатель четко устанавливает сроки уплаты налога: до 30 апреля следующего года. Например, гражданин, не являющийся близким родственником дарителя, получил в дар квартиру 1 августа 2020 года. В данной случае он обязан передать декларацию формы 3-НДФЛ в налоговую службу по месту регистрации не позднее 30 апреля 2021 года.

В соответствии с п.4 ст.228 налог на дарение недвижимости должен быть уплачен до 15 июля года, следующего за отчетным периодов (в случае выше приведенного примера — до 15 июля 2021 года).

Следует учесть, что не все одаряемые должны платить налог на недвижимость с физических лиц.

От уплаты налога освобождаются близкие родственники дарителя, к числу которых относятся (в соответствии со ст. 14 СК РФ):

- родители и дети (в том числе усыновители и усыновленные);

дедушки/бабушки;

внуки;

братья и сестры (в том числе неполнородные).

Кроме вышеперечисленных лиц, от налога на подаренную недвижимость освобождаются родственники, которые ведут с дарителем совместное хозяйство и проживают с ним на одной территории.

Если возникла необходимость продать жилье до того, как истечет минимальный срок пользования, владельцу придется уплатить налог. Однако и в данной ситуации государство стоит на стороне гражданина. На законодательном уровне предусмотрены налоговые льготы, которые существенно снижают налог от продажи квартиры или дома.

Уменьшить налог можно следующими способами:

Применение имущественного вычета.

Покупка и продажа одного объекта в течение календарного года.

Продажа имущественных долей отдельными договорами.

Все вышеперечисленные способами затрагивают применение имущественного вычета.

Имущественный вычет — это сумма, на которую уменьшается налогооблагаемый доход. То есть НДФЛ уплачивается не со всей суммы дохода, а с разницы между доходом и суммой вычета.

Способы уменьшения подоходного налога с продажи унаследованной квартиры

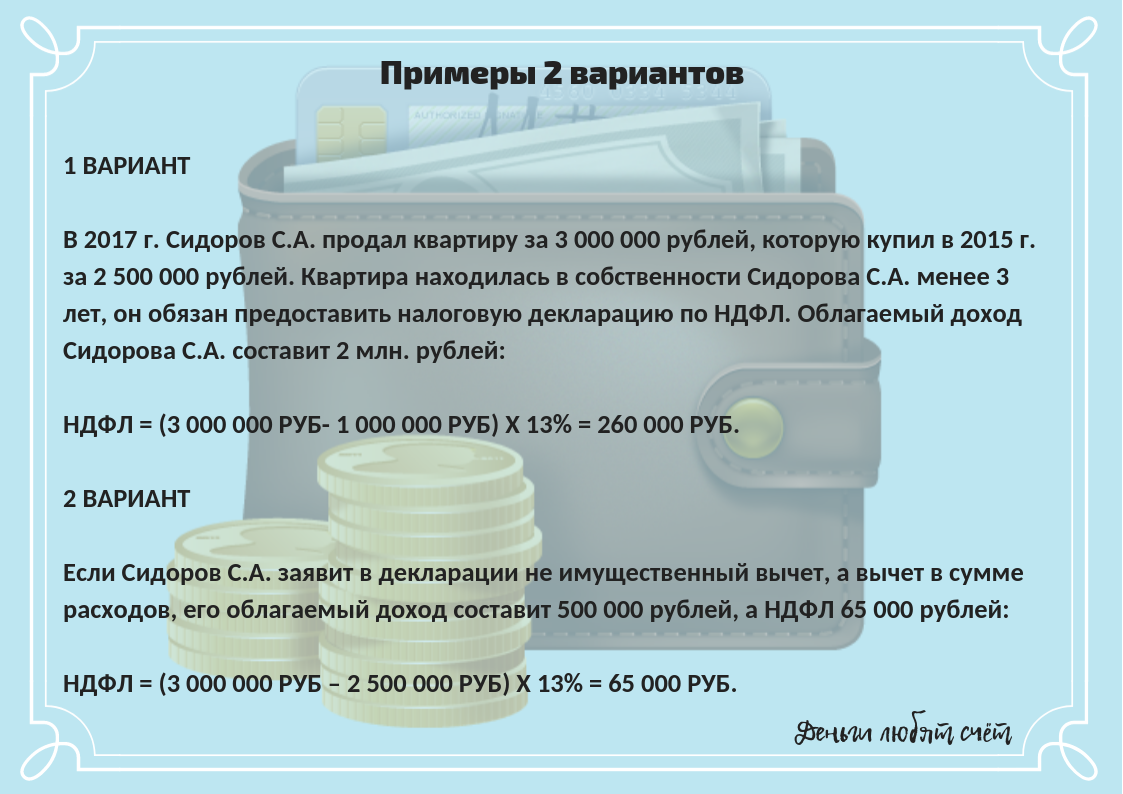

Если унаследованный объект жилой недвижимости продается менее чем через три года с момента получения прав собственности, то с денежных средств, полученных в результате заключения сделки придется уплатить подоходный налог в бюджет государства. Это должен делать любой гражданин, независимо от того является ли он работающим или пенсионером, принадлежит ли к какой-либо льготной категории населения или нет, является ли гражданином РФ или иностранным налоговым резидентом страны.

Однако сумму начисленного налогового сбора можно уменьшить посредством применения соответствующих вычетов. Существует три варианта:

- использование стандартного вычета;

- вычет на сумму расходов, понесенных в ходе приобретения недвижимости;

- вычет на сумму расходов на покупку нового жилья.

Стандартный имущественный вычет

Правом оформления стандартного имущественного вычета обладает каждый гражданин Российской Федерации. Его максимальная сумма не превышает отметку в 1 млн. руб. Оформить льготу просто. Достаточно:

- по итогам календарного года подать налоговую декларацию 3-НДФЛ, в которой необходимо отразить сумму сделки по продаже унаследованной квартиры;

- подать заявление на получение налогового вычета;

- выбрать предпочитаемый способ получения: денежная компенсация или учет суммы в будущий подоходный налог (второй вариант не рекомендуется для пенсионеров, так в своем большинстве не имеют заработка, а с пенсии НДФЛ не удерживается).

Максимальная сумма выплаты по вычету составляет:

1 000 000 * 13% = 130 тыс. руб.

То есть, если стоимость сделки по продаже унаследованной квартиры составляет 1 млн. 500 тыс. руб., то при условии оформления вычета с полученного дохода потребуется уплатить налог в размере:

(1 500 000 – 1 000 000) * 13% = 65 тыс. руб.

Соответственно, если сумма сделки составила 1 млн. руб. или меньше, то пенсионеру вовсе не придется платить подоходный налог. Однако при этом декларацию потребуется подать в любом случае.

Имущественный вычет на сумму расходов

Если унаследованный объект недвижимости был получен в собственность посредством заключения сделки купли-продажи, то после его дальнейшей реализации можно воспользоваться вычетом на сумму расходов.

Таким образом, если изначально условная квартира была куплена за 2 млн. руб., далее она была передана по наследству и после чего продана за 2,5 млн. руб., то при оформлении вычета на сумму расходов по итогам сделки пенсионеру потребуется оплатить подоходный налог в размере:

(2 500 000 – 2 000 000) * 13% = 65 тыс. руб.

Если же сумма продажи меньше, чем изначальные затраты на покупку жилья, то при получении такового вычета налог платить вовсе не придется.

Имущественный вычет на сумму расходов на приобретение не доступен к оформлению, если имущество было получено в собственность в результате приватизации государственного объекта жилой недвижимости.

Вычет на сумму расходов на покупку нового жилья

Каждый гражданин Российской Федерации один раз в течение жизни вправе воспользоваться налоговым вычетом в размере 2 млн. на стоимость сделки по приобретению нового жилья. Эту льготу можно применить к денежным средствам, полученные в результате продажи условной унаследованной квартиры, если на них в дальнейшем было приобретено другое жилье, а гражданин ранее в течение жизни не использовал свое право на вычет. Например:

- унаследованное жилье было продано за 3 млн. руб.;

- на вырученные средства пенсионер приобрел новую квартиру за 2,5 млн. руб.

В таком случае на основании второй сделки гражданин сможет оформить налоговый вычет. После его применения с полученных в результате продажи денег потребуется уплатить подоходный налоговый сбор в размере:

(3 000 000 – 2 000 000) * 13% = 130 тыс. руб.