Правила пользования кредитной картой

Клиент, решивший оформить кредитку, получает возможность удобного управления финансами. Если вы еще не знаете, как пользоваться своей кредитной картой, то несколько базовых правил помогут вам разобраться:

С помощью такой карточки можно оплачивать покупки или услуги, используя ее для безналичных расчетов, но при этом владельцы кредиток имеют ограниченные возможности перевода на другие счета.

Выдача наличных в банкоматах возможна, но за это взимаются очень высокие проценты (до 5% и выше), поэтому грамотный пользователь будет избегать таких лишних денежных трат.

Ежемесячно владелец получает выписку из банка, где указана сумма минимального платежа и срок, в который нужно погасить задолженность

Если погашается только эта сумма, то необходимо учитывать, что на сумму задолженности будет начисляться комиссия.

Важно, чтобы оплата минимальных ежемесячных платежей происходила в пределах установленного срока, чтобы не платить пени за просрочку.

Активация кредитки

В целях безопасности держателю кредитки выдается на руки неактивированная карточка (хотя некоторые финансовые организации, например, Альфа-банк, могут предлагать воспользоваться уже полностью готовым продуктом). Есть много разных вариантов активации, которые не отличаются сложностью:

- по телефону;

- с помощью банкомата;

- через веб-интерфейс (например, Сбербанк Онлайн);

- непосредственно в финансовом учреждении.

Например, для активации карты Сбербанка можно пользоваться терминалом. Для этого необходимо:

- Найти платежный терминал этого банка.

- Вставить пластиковую карточку в соответствии с инструкцией.

- Ввести пин-код с конверта и дождаться подтверждения. Карточка активирована!

Как снять наличные

При всем удобстве пластика как платежного инструмента, он не очень подходит для снятия наличных – на эту услугу банки устанавливают очень высокие тарифы (например, для карточки выданной банком Тинькофф плата составит 2,9%, но не менее 290 рублей). В целом операция проста, для ее выполнения необходимо:

- Вставить карточку в банкомат.

- Авторизироваться с помощью пин-кода.

- Выбрать окно снятие наличных и ввести требуемую сумму.

Блокировка кредитной карточки

Кредитка может быть заблокирована, если вы трижды неправильно введете пин-код, но куда более распространенная причина блокировки – потеря пластика. В этом случае необходимо срочно сообщить в банк, чтобы избежать использования карточки мошенниками. Есть много способов блокировки, и вы можете:

- позвонить на «горячую линию» (например, Сбербанк предлагает своим клиентам бесплатный номер 8 800 555 5550) и заблокировать карту;

- сделать это онлайн на сайте финансовой организации;

- если вы пользуетесь мобильным банкингом, то можете сделать это с помощью смс-сообщения.

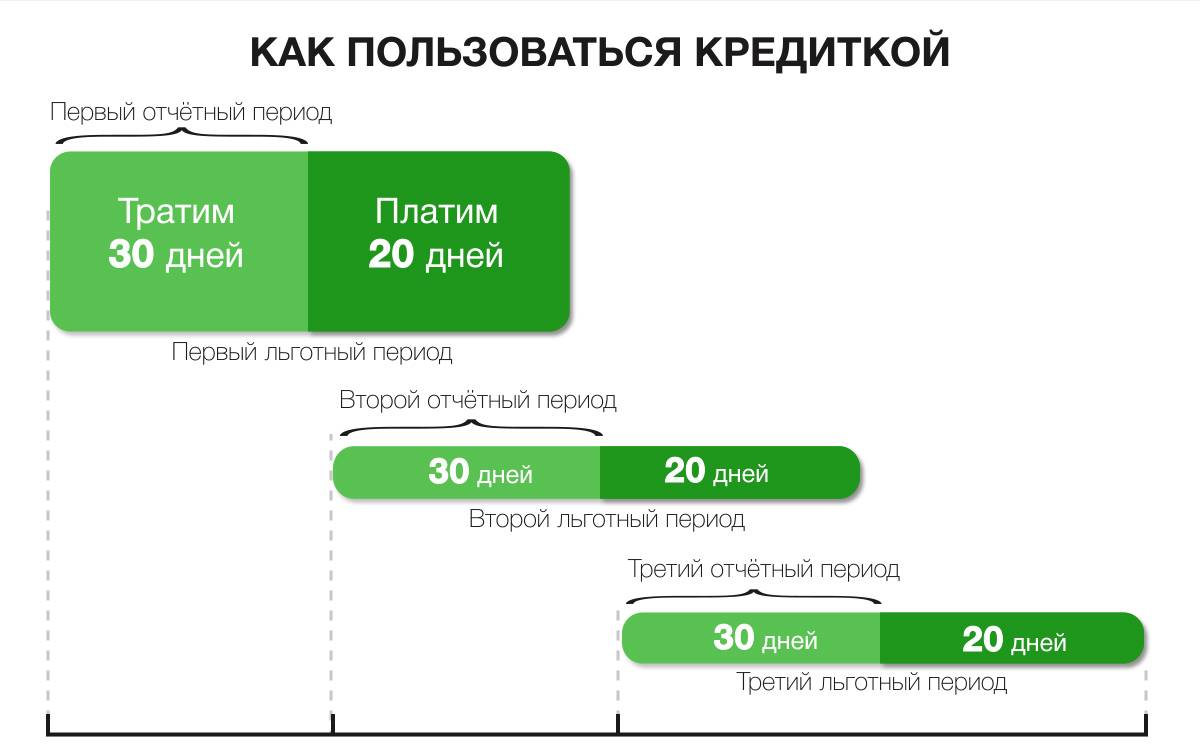

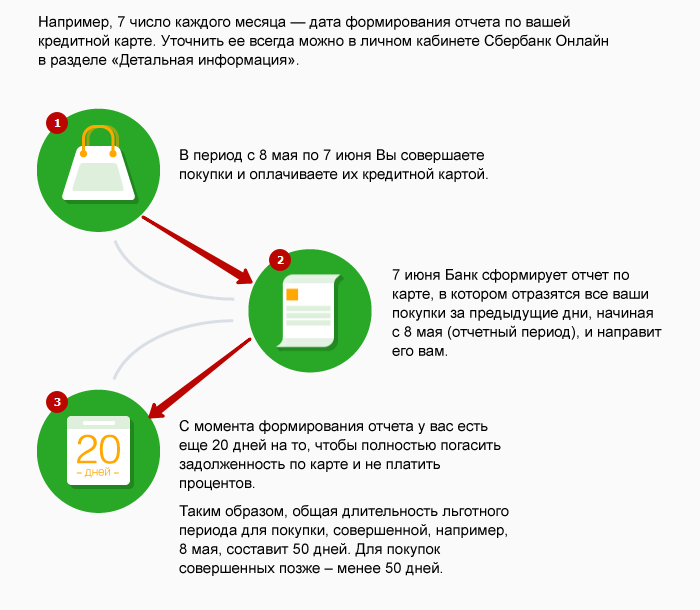

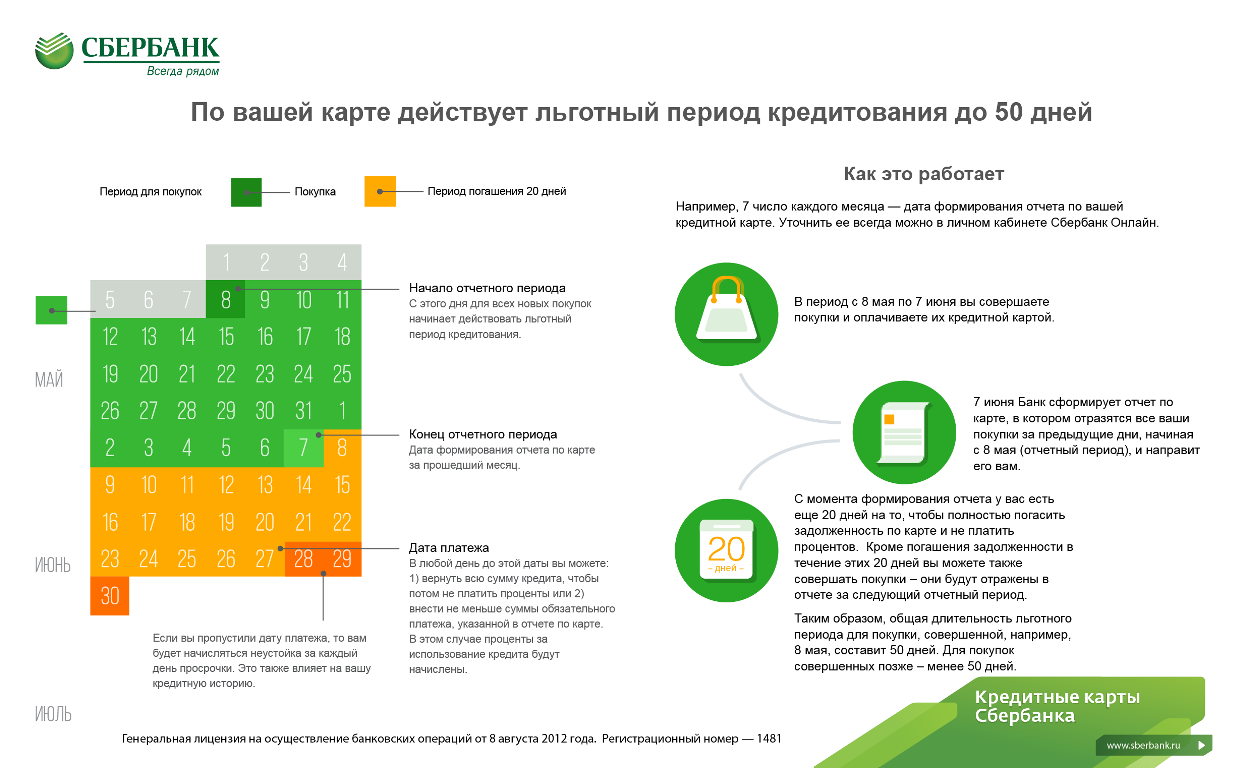

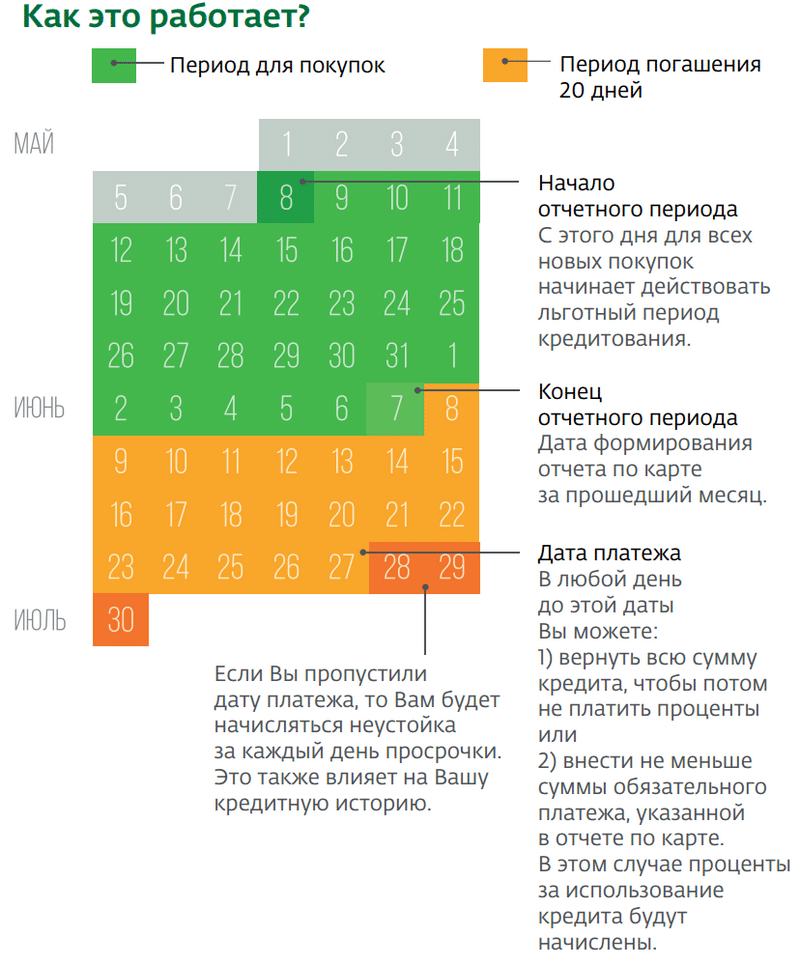

Использование льготного периода

Льготным периодом (грейс-периодом) называется период времени, когда банк не начисляет заёмщику проценты за использование кредитных средств. Существуют кредитные карты с длительностью грейс-периода до 240 дней. Срок льготного периода каждый банк устанавливает самостоятельно

Заёмщикам очень важно разбираться в алгоритме его расчетов

Грейс-период может рассчитываться разными способами:

| Способ расчёта | Описание |

| По расчётному периоду | Является самым популярным способом, которым пользуются многие российские банки. Грейс-период составляют два периода: расчётный, длящийся 1 месяц и платёжный. Другими словами, он состоит из 30 дней плюс срок, в течение которого заёмщик должен погасить задолженность, чтобы не выплачивать проценты за пользование банковскими средствами. В разных банках длительность платёжного периода составляет 20 – 70 дней и больше. По окончании текущего расчётного периода на электронную почту клиента или в персональный кабинет отправляется банковская выписка. В выписке указываются все операции с карточного счёта, сумма долга и срок погашения. Заёмщик может погасить всю сумму или внести минимальный платёж. При погашении всей суммы долга проценты банк не начисляет. Во многих банках расчётный период может начинаться не с первого дня месяца, а с момента активации или выпуска кредитки. Эту особенность нужно сразу выяснять в момент оформления карты, иначе можно ошибиться в расчётах |

| По моменту первой покупки | Считается самым удобным способом расчёта для пользователей. Беспроцентный срок кредитования начинается в момент первой покупки с карточного счёта. К примеру, при покупке смартфона 10 декабря и оплате кредитной картой, задолженность необходимо погасить через 50 – 55 дней от этой даты |

| По каждой финансовой операции | Этот способ расчёта самый сложный для пользователей. По каждой покупке действует отдельный грейс-период. Заёмщик должен возвращать долги в той же последовательности, в какой делались покупки. Когда операций много, можно с лёгкостью запутаться. Чтобы этого не произошло, следует пользоваться персональным кабинетом, где отражены все операции по счёту, суммы задолженности и погашенные платежи |

Правила оформления кредитной карты. Возможные «подводные камни».

Практически все российские банки выдают кредитные карты своим клиентам. За счет высокой конкуренции условия выдачи карт и требования к их держателям стали более лояльными. Так, по общему правилу, претендовать на кредитную карту может любой гражданин РФ, который соответствует ряду требований:

- достиг 18-летнего возраста;

- имеет постоянный подтвержденный источник дохода (например, официально работает, зарегистрирован как ИП). При выдаче карт на небольшие лимиты банки обычно не проверяют эту информацию;

- не является пенсионером по возрасту (или не достигнет такового до момента окончания срока действия кредитной карты). Хотя сейчас все больше банков выдают кредитные карты даже пенсионерам по возрасту – ограничивая максимальный возраст 80 годами.

Кредитный лимит для каждого клиента банк рассчитывает самостоятельно – учитывая возраст, доходы, трудоустройство и кредитную историю заемщика. То есть, 18-летний клиент без кредитной истории и работающий неофициально получит гораздо меньший кредитный лимит, чем 30-летний клиент с хорошей работой и положительной кредитной историей.

Соответственно, если для получения карты с небольшим лимитом (5-10 тысяч рублей) нужен обычно лишь паспорт и несколько номеров телефонов, то чтобы получить кредитный лимит на сотню тысяч рублей, придется как-то подтвердить доходы банку. Хороший вариант – если клиент откроет в банке зарплатную карту, тогда банк увидит его доходы и без справок о зарплате.

Особенность оформления кредитных карт заключается в том, что, как правило, между банком и клиентом заключаются 2 отдельных договора:

- кредитный договор, в котором закрепляется сумма кредита, процентная ставка за пользование им, льготный период начисления процентов (если таковой имеется), условия возврата долга;

- договор на обслуживание банковской карты (включая срок действия карты, права и обязанности сторон, условия расчета в торгово-розничной сети, комиссии за пользование картой).

В некоторых случаях банк предлагает клиенту оформить не просто кредитную карту, а целый пакет услуг – часто просто получив от него письменное согласие. При этом пакет услуг – это сложный комплексный пакет, по которому может быть установлена плата за обслуживание и другие условия, не всегда выгодные клиенту. Поэтому всегда необходимо досконально изучать документы, которые дает на подпись менеджер – там может быть и навязанная страховка, и пакет ненужных услуг, или вообще согласие на открытие брокерского счета (маловероятно, но риск все же есть).

А некоторые клиенты получают кредитную карту от банка, даже не подавая на нее заявку – карта приходит по почте письмом. Это значит, что клиент ранее оформил рассрочку или кредит на товар, где в тексте договора было и про кредитную карту. Такую карту лучше не активировать сразу – нужно хотя бы узнать условия по ней (они могут быть нормальные, а могут – и не очень). Если желания пользоваться картой нет – ее лучше аккуратно разрезать на несколько частей и выбросить в мусор.

Как правильно пользоваться кредитной картой

Зарплатные карты более популярны среди клиентов банков и пользование ними не вызывает особых вопросов

Но отличия дебетовых карт от кредитных очень большие, поэтому важно их хорошо понимать перед началом использования

Существуют общие правила пользования кредитной картой, соблюдение которых позволит максимально сэкономить на процентах и всегда контролировать свой бюджет. Ведь часто немалые суммы денег тратятся на незначительные, на первый взгляд, мелочи. Так, комиссия за снятие наличных может вылиться в достаточно крупную сумму, потратить которую можно более разумным способом.

С вопросом, на какой лимит могу рассчитывать, лучше обратиться непосредственно в банк. Менеджер обязан просчитать кредитные ограничения, объяснить основные условия пользования кредиткой, а также уточнить информацию о грейс-периоде.

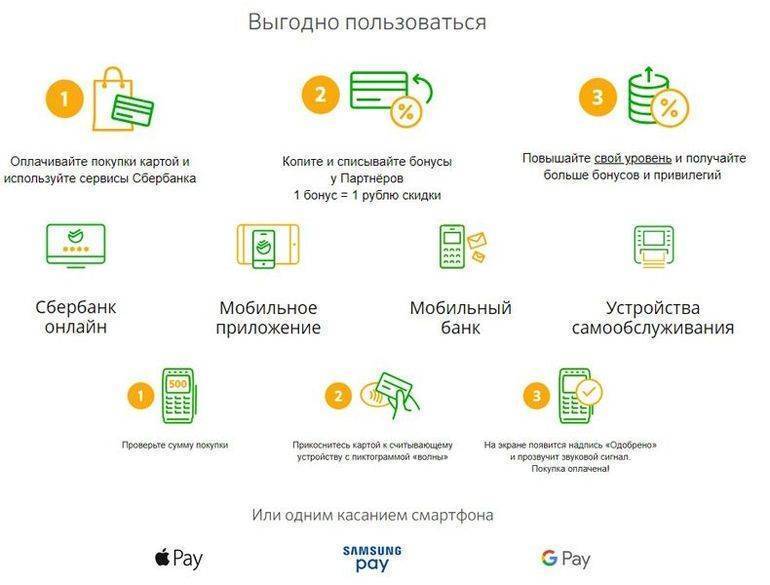

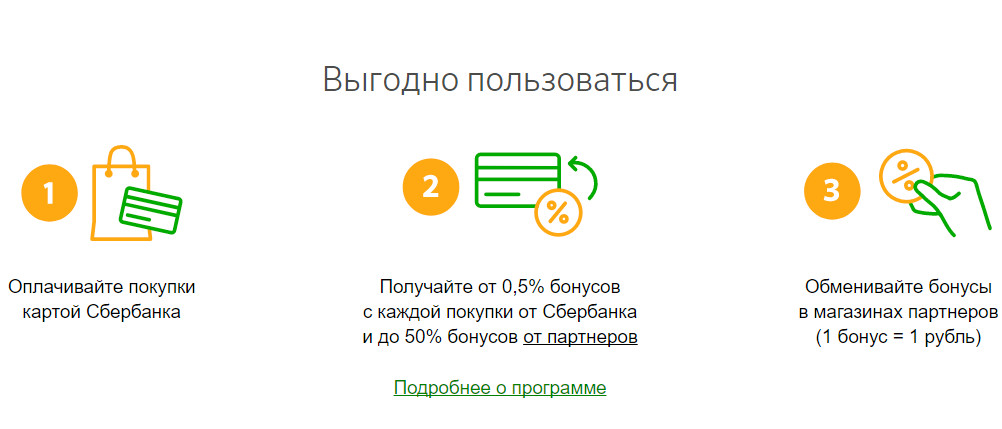

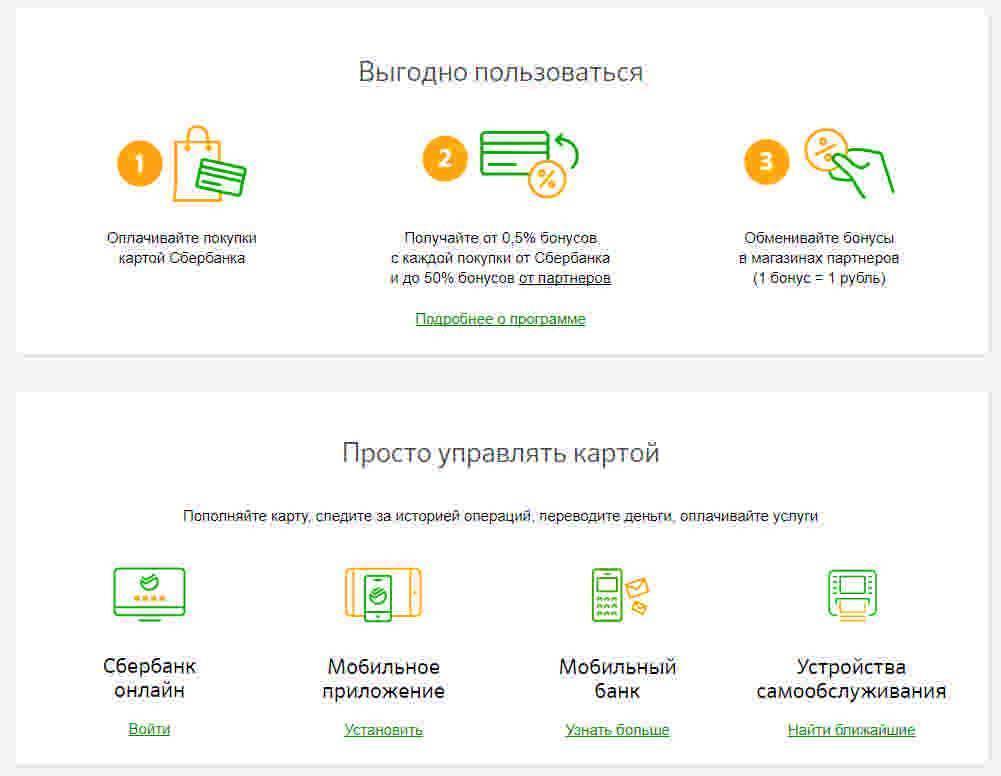

Использовать карту при безналичных расчетах

Удобнее всего использовать кредитку для безналичных расчетов. Оплачивать можно не только продукты, бытовую технику, одежду. Рассчитаться карточкой можно за любые услуги, будь то посещение стоматолога или аренда авто. Чтобы в состоянии эйфории не спустить все деньги, можно выставить ограничения на потраченные средства в течение дня. Это позволяет шопоголикам вовремя остановиться и сохранить часть своего бюджета.

Узнав, как работает кредитная карта, большинство потребителей выбирают покупки по безналичному расчету. Ведь при оплате кредиткой комиссия за обналичивание средств не взимается. А в том случае, если вы снимаете деньги в банкомате, банк списывает определенный процент за получение наличных.

Своевременно вносить средства за обслуживание карты

Среди всех советов, как правильно пользоваться кредитной картой, особое внимание нужно обратить на пункт о своевременной оплате начисленных процентов. Льготный период, или же грейс-период (как обычно называют его менеджеры банков) радует заемщиков беспроцентным кредитом

Услуги банка не оплачиваются, если вся сумма долга возвращена в срок.

Если же какая-то часть денег не была перечислена обратно, придется оплатить проценты. Каждый из банков имеет свои условия по оплате процентной ставки. Поэтому конкретные требования кредитора лучше уточнять в индивидуальном порядке.

Снимать деньги в проверенных банкоматах

Использование кредитных карт не всегда ограничивается безналичным расчетом. Иногда без налички просто не обойтись. В таком случае стоит выбрать проверенный банкомат, возле которого ведется видеонаблюдение. Наличие камер часто отпугивает злоумышленников и снижает вероятность стать жертвой мошенников. Также можно снять деньги в здании банка. Это самое безопасное место для обналичивания крупной суммы.

Подойдя к банкомату, важно внимательно осмотреть его на наличие подозрительных устройств

Особое внимание стоит обратить на купюроотдатчик. Часто мошенники ставят специальную ловушку для денег, и владелец карточки может не заметить купюры, запаниковать и уйти

Еще одним популярным способом обмана считается прибор для считывания информации. Он сохраняет данные карты (номер, пин-код) и помогает злоумышленникам завладеть суммой, которая осталась на кредитке.

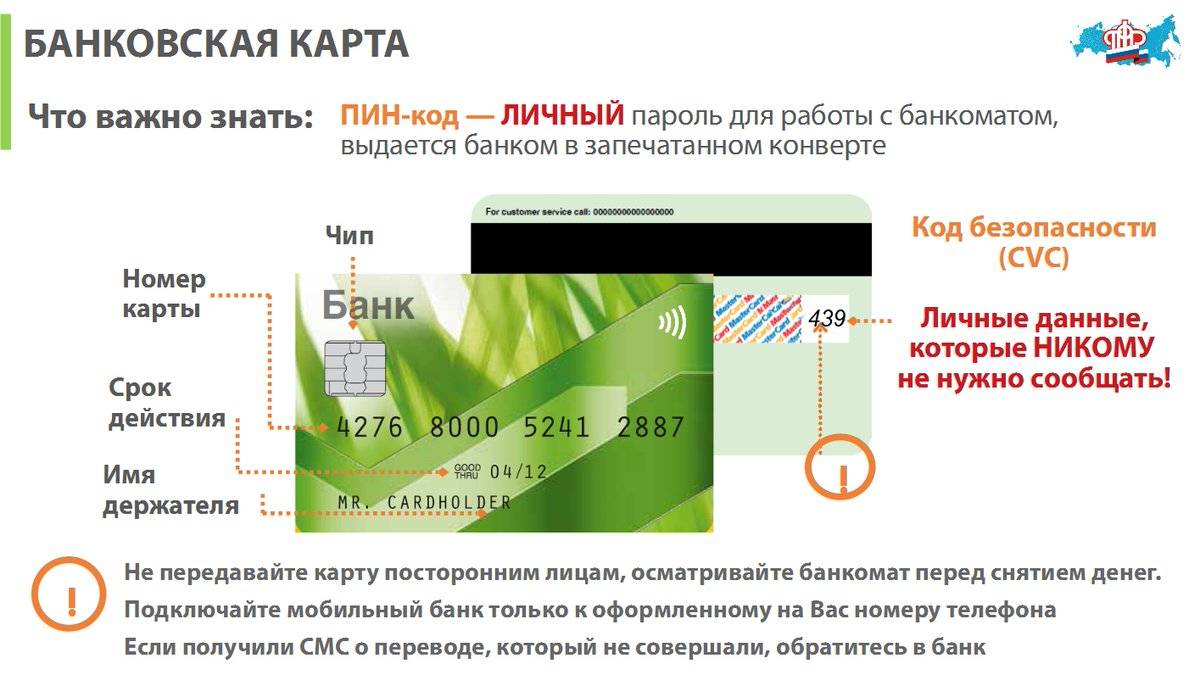

Сохранять в тайне свой PIN-код

Расспрашивая, как выгодно пользоваться кредитной картой, не стоит забывать о защите пин-кода. Тайный код нельзя называть даже сотрудникам банка. Если менеджер попросит рассекретить информацию, стоит насторожиться и сразу обратиться к руководству отделения. Бывают случаи, когда работники банков пользуются служебным положением и участвуют в разных махинациях

Поэтому важно сохранять предельную внимательность и осторожность

Также следует аккуратно вводить пин-код при получении денег в банкомате. Если сзади напирает толпа людей, лучше попросить их немного отойти и прикрыть цифры рукой. Лишняя забота о сохранности денежных средств никогда не помешает.

Интересные хитрости кредитной карты

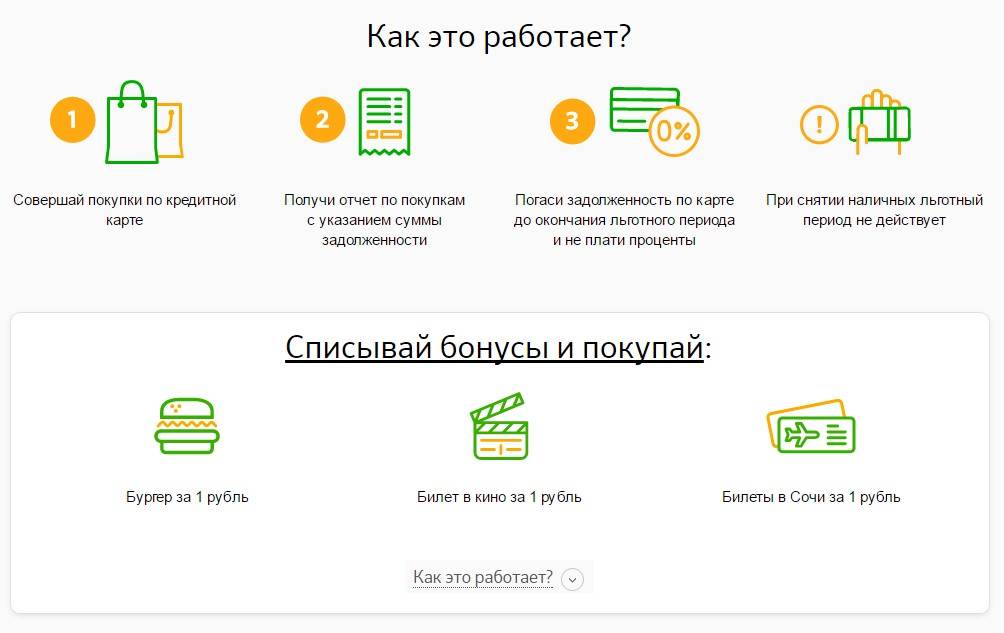

1. У кредитной карты существуют программы лояльности для клиентов.Тем самым банк стимулирует клиентов совершать больше покупок и помогает своим партнерам повысить месячный оборот.

Не всегда это афишируют, но часто при совершении покупок по кредитной карте начисляется кэшбек (определенный процент от суммы покупки возвращается на специальный бонусный счет), который можно потом использовать как скидку, при покупке в магазинах-партнерах.

Обычно процент кешбэка составляет от 0,5% до 20%. Максимальный кэшбек можно получить, совершая покупки акционных товаров в магазина-партнерах банка.

2. На кредитной карте можно хранить свои личные средства поверх кредитного лимита. Мало где написана эта информация (неудивительно, ведь это не особо выгодно банку), но на кредитную карту можно вносить деньги. Они будут накладывать на лимит, тем самым увеличивая ваши финансовые возможности.

Например, ваш лимит карты 300 тыс рублей, а вещь стоит 350 тысяч. Для её покупки вы можете положить на баланс вашей карты недостающую сумму в 50 тыс рублей и осуществить покупку.

Рекомендации

Владельцев кредитных карт с каждым годом становится всё больше, что говорит о преимуществах пользования данным предложением банков. Однако повсеместно встречаются и те, кто не только не решил свои финансовые проблемы, но и получил обременительные долговые обязательства. Чтобы этого не произошло, использовать кредитную карту нужно грамотно:

- Научитесь объективно сопоставлять свои расходы и доходы — как показывает судебная практика, в качестве ответчиков по исполнительным листам выступают именно те граждане, кто тратит намного больше, чем способен заработать. В итоге кредитные долги растут как снежный ком.

- Помните, что позволить себе оформить кредитную карту может только тот, кто абсолютно уверен в своей платёжеспособности и предсказуемости собственной профессиональной востребованности. Но даже в такой ситуации соизмеряйте свои текущие долги — они не должны составлять более трети семейного совокупного дохода.

- Не относитесь к кредитному пластику как к кошельку. В последнем варианте деньги носят дебетовый характер, поскольку они уже заработаны человеком, тогда как то, что находится на балансе кредитки — это средства, которые только предстоит отработать. Здесь включается психологический фактор — всегда нужно помнить о том, что фактически это чужие деньги. Именно так к ним и следует относиться.

- Принимайте карту как продукт узкой направленности и специфики — её предназначение в устранении кратковременных материальных затруднений, когда покупка нужна срочно, а наличных на данный момент не хватает.

- Отдавайте предпочтение безналичному способу операций — на них не насчитывают проценты. Снятие наличных обходится дороже — для этого созданы карты с дебетовым балансом, где можно хранить собственные сбережения и при необходимости тратить их без начисления процентов.

- Своевременно вносите текущий платёж — именно просрочки дают начало формированию долгового бремени.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Tinkoff Platinum

Тинькофф Банк

Кредитная карта

- 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

MTS CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Где оформить

На территории нашей страны официально зарегистрировано более 400 банков, каждый из которых предоставляет все условия для кредитования населения. Прежде чем стать владельцем кредитной карты, необходимо изучить все имеющиеся банковские предложения, сравнить условия и процентную ставку по займу. Предлагаем более детально рассмотреть актуальные предложения от лучших банков страны.

Альфа-Банк

Альфа-Банк является самым крупным частным банком, действующим на территории РФ. Согласно данным на текущий год, Альфа занимает шестое место среди всех банковских организаций страны по объёмам активов. Банк был учреждён в декабре 1990 года, за тридцать лет работы заработал безукоризненную репутацию.

В

Альфа-Банке можно оформить как классическую кредитку, так и карту,

предназначенную исключительно для путешественников, женщин, студентов или

пенсионеров. Какие предложения от Альфы актуальны на сегодняшний день?

- Карта «100

дней со скидкой на обслуживание»; - Карта «100

дней Classic»; - Карта «Альфа

для путешественников»; - Карта «Cash Back».

Кроме того,

популярны специальные карты для частых пользователей РЖД, а так же карты класса

премиум. Почему стоит отдать предпочтение кредитке от Альфа-Банка?

- Процентная ставка по кредиту стартует от 11,99%;

- Банк даёт возможность оформить кредит до 500 000 рублей;

- Банк не требует множество справок для оформления кредитки, достаточно предоставить паспорт и справку о доходах;

- Наличие льготного периода и кэшбэка не оставят равнодушными любителей шоппинга.

Одну из карт можно оформить как в отделении банка, так и на официальном сайте, заполнив специальную форму.

Тинькофф

Тинькофф Банк полностью рушит стереотипы относительно нашего представления о классическом банке. Тинькофф оказывает все услуги удалённо, не имея стационарных пунктов обслуживания. Согласно опросам россиян, именно Тинькофф является тем банком, который выдаёт лучшие кредитные продукты в стране с демократичными условиями и тарифами.

Особенности

предложения от Тинькофф:

- Держатель карты может рассчитывать

на получение суммы лимитом в 300 000 рублей; - Плата за ежегодное обслуживание

достаточно символическая и не превышает 590 рублей; - Льготный период длится 55 дней, что станет

прекрасным подарком для всех, кто планирует в течение данного срока

осуществлять важные покупки и оплаты по карте; - Ставка по кредитке составляет 19,9%.

Сегодня банк предлагает аналогичную карту с увеличенным льготным периодом. Для путешественников так же найдутся интересные предложения.

Райффайзенбанк

Райффайзенбанк – ещё один достойный банк, который предлагает оформить кредитные карты на выгодных условиях. Банк работает в России с 1996 года и имеет массу положительных отзывов от благодарных клиентов. Основным кредитным продуктом от Райффайзена стала карта 110 дней без процентов. Кроме того, особый интерес клиенты испытывают к кредитке «Всёсразу».

Особенности

кредиток от Райффайзенбанка:

- Наличие грейс-периода (от 52 до 110

дней); - Процентная ставка по кредиту

достаточно высокая, в среднем составляет 29%; - Райффайзен позволяет оформить кредит

на сумму от 600 тыс. до 1 млн. рублей; - В большинстве случаев не требуется

документ подтверждающий уровень дохода заёмщика.

Кредитные

продукты банка пользуются популярностью среди тех, кто желает оформить карту с

беспроцентным периодом пользования.

Увеличение кредитных лимитов

Каким будет лимитное ограничение в каждом конкретном случае определяет банк. Лимиты устанавливаются исходя из надёжности и материального достатка клиента. Данное понятие относится к категории долгосрочных, и по факту возврата потраченных денег лимитная сумма опять становится доступной. Чтобы её увеличить, можно воспользоваться следующей пошаговой инструкцией:

- Информируем сотрудника компании о своём намерении. Если за всё время пользования её услугами пользователь не был замечен в несоблюдении своих договорных обязательств, то, скорее всего, банк пойдёт навстречу такой просьбе.

- Готовим необходимые документы — если на предварительном этапе банк согласился увеличить лимитный порог, свою платёжеспособность нужно будет доказать документально. В большинстве случаев лучшим подтверждением считается выписка о заработной плате, где величина доходов превышает прошлый период времени.

- Ждём официальное решение. Ответ дадут не сразу, так как информация будет повторно проверяться сотрудниками службы безопасности. В итоге порог ограничения будет либо увеличен, либо его оставят прежним.

Лайфхак: Не платите за обслуживание

Нравятся дополнительные крутые опции с красивыми названиями для вип клиентов? А сколькими из них вы пользовались? В большинстве случаях они не окупают себя, а значит, стоит выбирать самые простые карты или тщательно просчитывать, будет ли от бонусов доход. Кредитная карта может быть бесплатной в обслуживании и примеров тому много:

- Сбербанк: Цифровая, Классическая, Классическая и Золотая «Подари жизнь», Momentum;

- Альфабанк;

- МТС Банк;

- ВТБ 24 (без выбора дополнительных опций и повышенного кэшбека) и другие.

Вот так легко и просто можно делать свою жизнь комфортнее и получать пусть и небольшой, но пассивный доход. «Копейка рублю бережёт», а за год можно заработать бонусом несколько десятков тысяч даже при самых скромных тратах.

Сколько денег можно тратить с кредитной карты?

С помощью кредитной карты можно позволить себе многие вещи, кроме дорогих, например, по карте не получится купить себе автомобиль или построить дом – карта на это просто не рассчитана, зато можно заняться шоппингом или оплатить путевку на отдых в турфирме.

Возможности кредитной карты не резиновые и для каждой карты банком устанавливается кредитный лимит. Это сумма, в пределах которой можно совершать траты.

Лимиты на покупки можно условно разделить на две категории:

Обычные кредитные карты

Это обычные кредитки, предназначенные для физических лиц. Лимит на таких картах в среднем составляет 300 000 рублей. Увеличить данный лимит в большинстве банков можно, если активно пользоваться картой и в срок возвращать деньги на карту. Годовое обслуживание такой карты обходится клиенту бесплатно.

Золотые и платиновые кредитные карты

Это специальные карты, рассчитанные на более обеспеченные слои населения. Кредитный лимит таких карт составляет до 1 миллиона рублей. Процентная ставка по такой карте в случае просрочки такая же как и у обычной карты. Обслуживание карты стоит определенной суммы в зависимости от типа карты: Visa это или MasterCard и еще зависит политики цен банка. Такие карты просто так не выдают – их обычно предлагают постоянным клиентам с высоким месячным оборотом средств по дебетовой карте.

Легкий способ построить положительную кредитную историю

Сегодня почти каждый взрослый имеет кредитный профиль, который хранится в бюро кредитных историй. Этот профиль содержит информацию о каждой ссуде, на которую вы подали заявку, которую получили и погасили. Вся эта информация составляет кредитный рейтинг, который определяет доверие финансовых учреждений к вашей персоне.

Кредитная карта говорит о том, что вы имеете длительный доступ к кредитным средствам, позволяет отследить схему платежей, обеспечивает статус надежного клиента. Все это записывается в ваш актив и может сослужить неплохую службу, если понадобится оформить что-то более массивное – ипотеку или кредит на авто. И дело не только в положительном ответе банка, но и в скорости его принятия, а также в возможности получить заем по низкой процентной ставке.

Дешево, востребовано: изготовление мебели для животных – стоит ли открывать

Учимся на успехах и неудачах первого: плюсы быть «вторым игроком» на рынке

Избегайте ставок выше лимита: как преодолеть «Проклятие победителя» в бизнесе

Использование дебетовой карты, с другой стороны, никак не влияет на вашу кредитную историю.

Минимальный платеж

По завершении месяца владельцу кредитки приходит СМС с указанием минимальной суммы, которую необходимо погасить задолженность перед банком. Тонкости выдачи заемных денег для людей, что задача банка – заработать как можно больше, а его доход – проценты и комиссии. Обозначенная в сообщении сумма включает незначительную часть долга и далее ком нарастает: задолженность уменьшается чуть-чуть, а прибыль финансового учреждения растет.

В договоре должно быть указано какая часть долга гасится минимальными платежами. Рассчитайте, сколько времени понадобится, чтобы погасить его полностью и соразмерьте с заработной платой.

Советы по эффективному использованию

Перед тем как начать использовать кредитную карту, необходимо изучить условия, на которых банк предоставил заемный лимит. Любая неясность относительно тарифов, комиссий, условий использования и погашения должна быть разъяснена через сотрудника банка.

Следующие рекомендации позволят наиболее эффективно воспользоваться заемными средствами:

- Расплачиваясь кредиткой, нельзя забывать, что используются не личные, а заемные средства, и банк потребует возмещения в виде начисленных процентов. Следует осторожнее относиться к затратам, понесенным с привлечением банковских средств.

- Если деньги по карте использовались, погасить одолженную сумму нужно при первой же возможности, не дожидаясь истечения срока беспроцентного периода. Кредитка может быть выгодна для клиента, если она используется для расчетов безналичным способом и только в течение короткого срока. Вернуть взятые с карточного счета средства нужно ранее, чем истечет 55-дневный грейс-период. Если о дате и сумме платежа банк может напомнить, то про истечение беспроцентного срока банк напоминать не будет, так как это менее всего выгодно банку. Контролировать дату внесения средств можно через интернет-кабинет пользователя – там приводятся все сведения о расходных операциях по карте, одолженных суммах и датах списания.

- Определяя, можно ли пользоваться несколькими картами одновременно и каково оптимальное число кредиток, необходимо задуматься о целях их выпуска. Самое неразумное применение карточек – погашение одного долга за счет средств другой кредитки. Исчерпав 1 лимит, заемщик обращается за 2-й и следующими картами, однако при отсутствии достаточной для погашения полной суммы долга возникает громадная задолженность, которую вернуть будет практически невозможно. Таким образом, не стоит брать большое число кредиток, чем заемщик может покрыть в течение короткого периода. Однако в некоторых ситуациях возможно эффективное использование 2 карточек, если каждая из них имеет свои особые достоинства. Например, длительный период беспроцентного займа, высокий процент кэшбэка, активно используемая заемщиком бонусная программа. Во всех остальных случаях выпуск новой кредитки будет малопродуктивен.

- Обналичивание средств ведет к повышенным процентам, а также дополнительным расходам за комиссию вплоть до 4-8% от снимаемой суммы. Выгода от кредитки возможна только при оплатах через терминалы, интернет-банк, любых безналичных оплатах.

- В отдельных случаях кредитка берется для того, чтобы накапливать бонусные баллы, предоставляемые за активное использование карточки в магазинах организации-партнера, использование ее услуг. Например, при частом посещении магазина сетевой розницы партнера банка на счету клиента накапливается значительная сумма бонусов, которые партнер принимает в качестве оплаты следующих покупок. Зачастую баллы учитывают в виде рублевой суммы в соотношении один к одному.

- Помимо кэшбэка, который возвращается клиенту на счет, некоторые кредиторы предоставляют возможность использовать кредитку для получения дохода в виде процентов на сумму положительного остатка сверх той суммы, которую предоставил в виде кредитного лимита банк. Данный вид дохода менее выгоден, чем вклад в банке, однако позволяет превратить кредитку в прибыльное дело, пусть и с минимальным процентом.