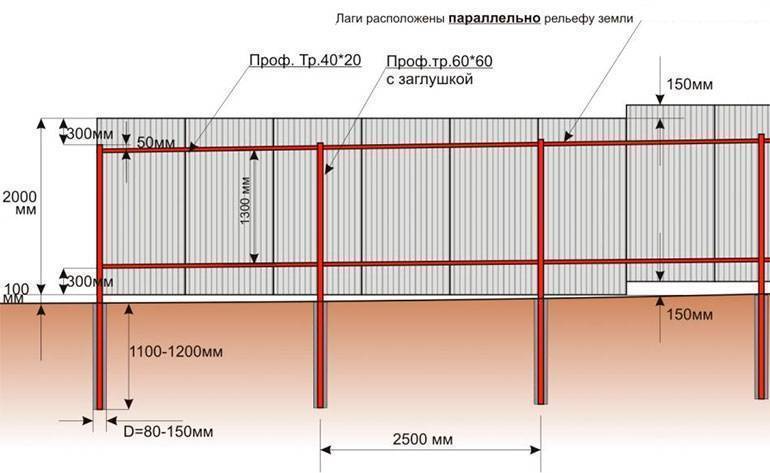

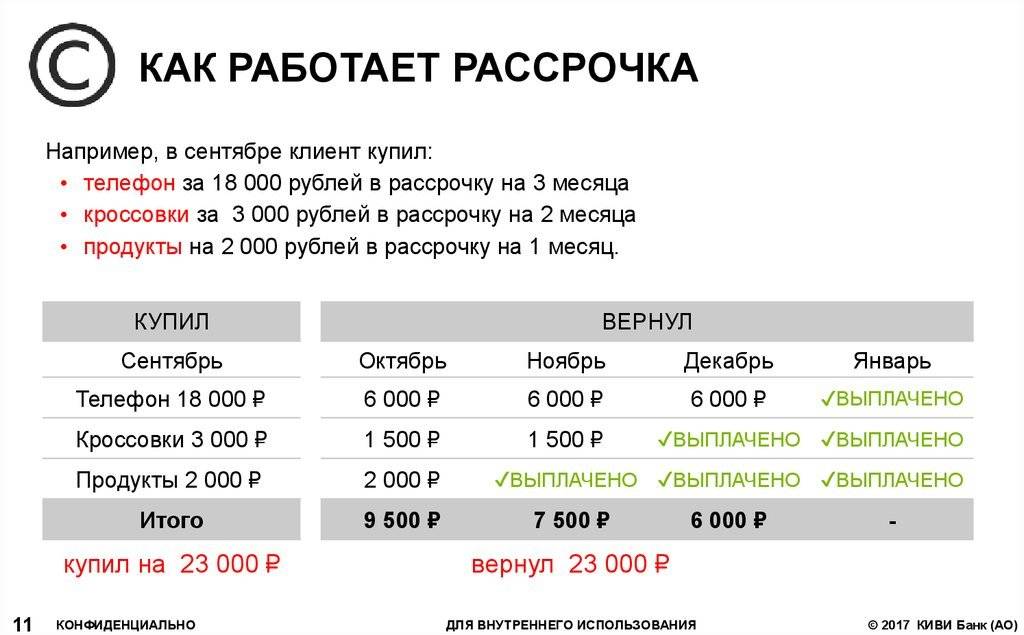

Особенности оформления кредита

Не обязательно оформлять ссуду в банке, собирая множество документов и представляя справки о доходах, которыми может располагать не каждый

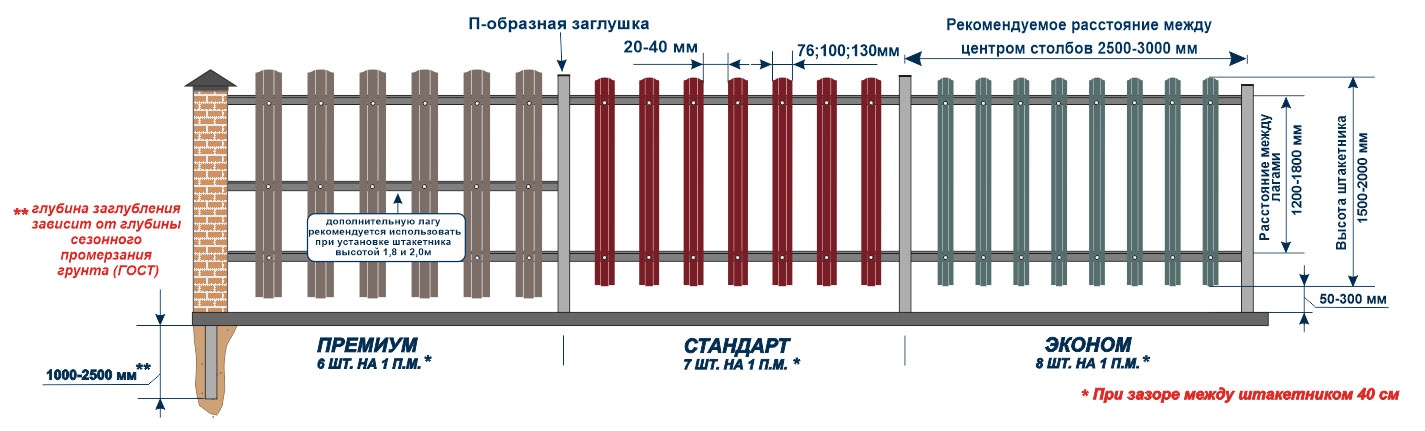

Подтверждение платежеспособности не так важно для многих компаний, которые занимающиеся установкой ограждающих конструкций. Их много, выбрать клиенту есть из чего. Каждая стремится привлечь выгодными условиями кредита как можно большее количество потенциальных заказчиков, предлагая заборы из:

Каждая стремится привлечь выгодными условиями кредита как можно большее количество потенциальных заказчиков, предлагая заборы из:

- профнастила,

- дерева,

- металлоконструкций,

- бетона.

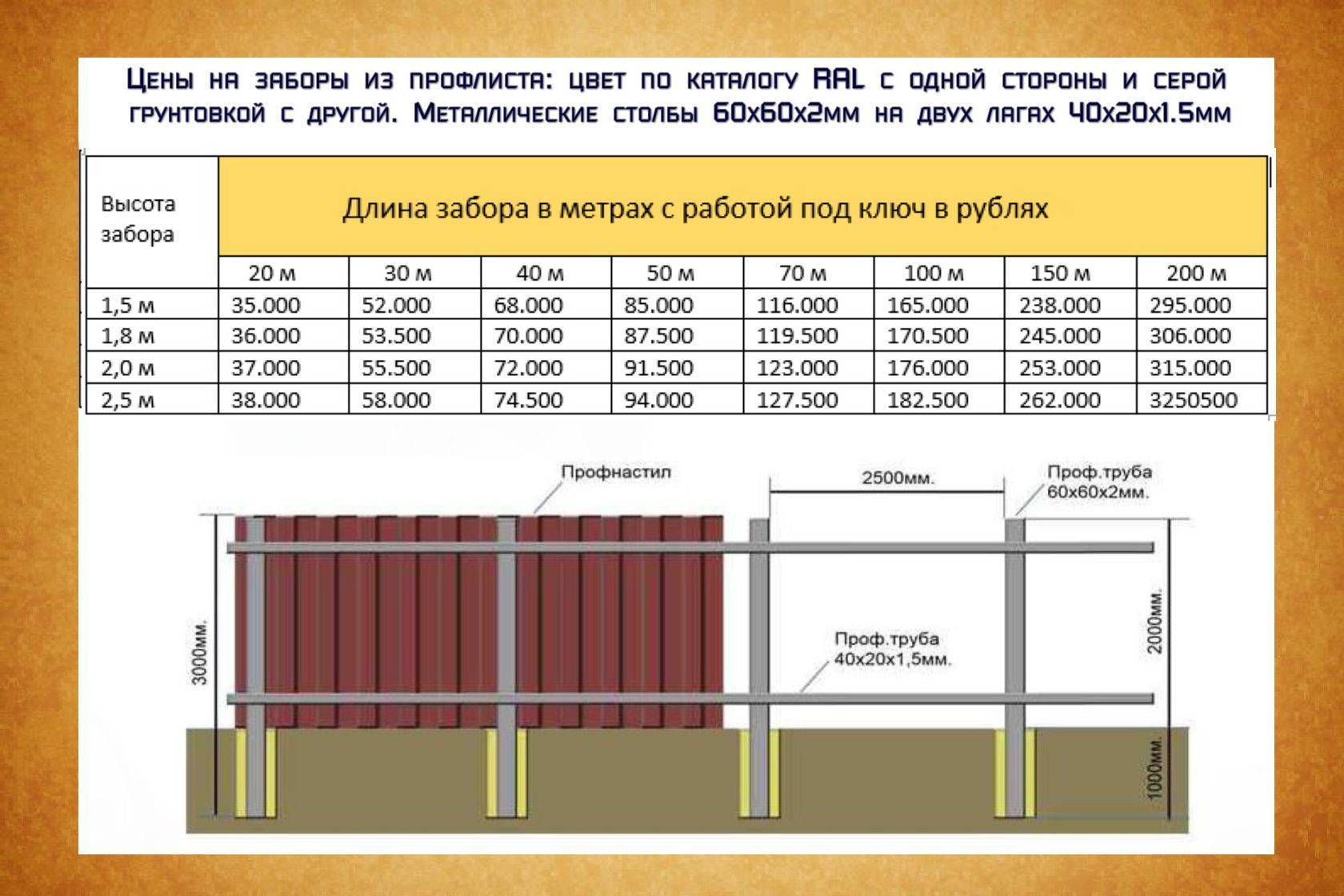

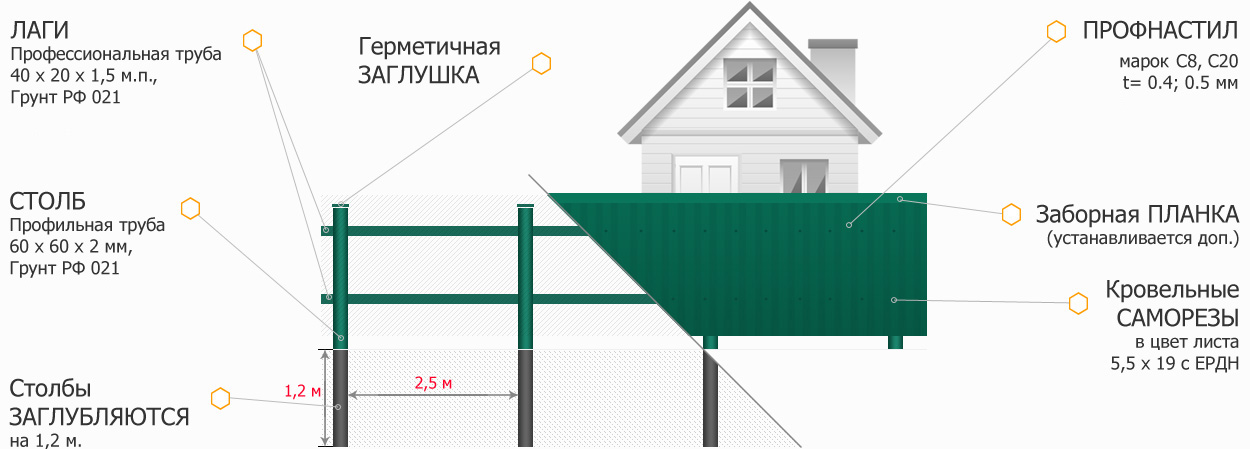

Бетонный забор

Оформление такого займа в ряде случаев не превышает одного-двух рабочих дней. Это выгодно и надежно, никаких подводных камней или теневых условий сделки нет. Благодаря успешному и многолетнему сотрудничеству компаний с банковскими структурами, у многих потенциальных клиентов появилась прекрасная возможность поставить забор всего за несколько дней, если он есть в наличии на складе. Немного дольше, когда ограждение для обустройства дома, дачи или любого объекта недвижимости нужно делать на заказ по вкусу заказчика.

Документы для оформления кредита:

- Основной документ, подтверждающий личность заемщика и его гражданство – паспорт. В нем обязательно должна быть указана постоянная регистрация заемщика в том регионе, где расположено представительство кредитной структуры, выдающей денежную ссуду.

- Идентификационный код – банк может запросить оригинал и копию.

- В некоторых организациях могут запросить второй документ, подтверждающий личность, на выбор – в качестве такового можно взять загранпаспорт, водительские права.

Лицо, которое берет кредит, должно быть совершеннолетним.

Забор можно поставить любого типа, с необходимым набором декоративных элементов и стоимостью готового изделия для ограждения. Как правило, кредиторы идут навстречу каждому и выдают необходимую сумму без ограничений.

Как оформить денежный заем

Очень удобно подать заявку на кредит, не покидая своего дома. Менеджер уточнит удобный способ его получения, необходимые детали, сообщит также о ближайшем пункте выдачи средств. Возможен выезд кредитного специалиста на дом, с набором необходимых документов для подписания клиентом.

При заполнении анкеты в режиме онлайн важно указывать только достоверные данные. Клиент, единожды уличенный в неправдивой информации, может рассчитывать разве что на черный список в едином электронном реестре всех банков города. Забор несколько лет назад с установкой в сжатые сроки был недостижимой мечтой, на данный момент – это реальность

Забор несколько лет назад с установкой в сжатые сроки был недостижимой мечтой, на данный момент – это реальность.

Процедура оформления кредита и ее особенности:

- Выберите самостоятельно или с помощью специалиста компании, которая изготавливает заборы, тип ограждения.

- Далее идет общение с уполномоченным банком лицом (менеджером), который проконсультирует по всем вопросам данного типа кредитования.

- Заполнить нужно стандартную форму заявления, чтобы впоследствии оно было отправлено в банковскую структуру на рассмотрение и принятие позитивного решения по вопросу.

- Осуществить оформление кредитной документации в соответствии с действующим законодательством страны.

Важно знать, что размер ежемесячного платежа при получении кредита на забор практически во всех банках не меняется со временем. Важно выплачивать регулярные суммы плюс проценты, чтобы не стать жертвой штрафных санкций. Консультации доступны в любое время по номерам банковской структуры или компании, занимающейся производством и монтажом ограждений

Консультации доступны в любое время по номерам банковской структуры или компании, занимающейся производством и монтажом ограждений.

Порядок действий

Лечение и протезирование зубов в рассрочку осуществляется по следующему алгоритму:

Вы обращаетесь по телефону в стоматологическую ассоциацию «НоваДент».

Мы подбираем клинику в Москве или Московской области в зависимости от того, куда вам удобнее всего обратиться.

Вы проходите осмотр.

Доктор озвучивает приблизительную стоимость лечения.

Если вам все подходит, в банк отправляется заявка на подтверждение.

После получения ответа от финансового учреждения можно сразу же приступать к лечению. Предоставление рассрочки согласовывается с каждым клиентом индивидуально. Банк проводит расчет напрямую с врачом, а вы вносите нужную сумму ежемесячно или одноразово. Обычно рассрочка предоставляется на срок до 6 месяцев. Процент переплаты – нулевой. Также некоторые банки могут напрямую перечислять деньги с вашей зарплатной карты, поэтому вам даже не придется посещать финансовое учреждение, чтобы внести очередной платеж.

Белоснежные, ровные зубы – это здоровье и красота. Основная функция зубов – измельчение пищи, и ели они не могут ее выполнять полноценно, страдать в первую очередь будет пищеварительная система. Потому не стоит экономить на лечении и протезировании зубов, промедление и отсрочки могут в итоге обойтись вам куда дороже, чем своевременно оказанная услуга стоматолога.

Если вам не хватает денежных средств на единоразовое лечение зубов, не растянутое на несколько месяцев, вы можете обратиться в финансовые организации – в частности, к партнерам стоматологической ассоциации НоваДент — Альфа-банк. Как оформить рассрочку на лечение зубов?

Топ-5 сложностей при оформлении загородного жилья в рассрочку

Компании, работающие по схеме рассрочки, нацелены на привлечение новых клиентов, при этом искусственно «продлевать» финансовые отношения не входит в их планы: деньги клиентов нужны в обороте как можно скорее. Поэтому при оформлении договора необходимо следить за соблюдением своей выгоды.

Договор рекомендуется скрупулёзно вычитывать, иногда – с помощью юристаИсточник amns.ru

Договор рекомендуется скрупулёзно вычитывать, иногда – с помощью юристаИсточник amns.ru

Основная сложность оформления рассрочки – подтверждение платёжеспособности покупателя. Как правило, трудоустроенным официально достаточно предоставить справку с места работы. Отечественные реалии, к сожалению, предполагают теневую занятость и «серые» зарплаты, по которым не всегда выдают заёмные средства.

Соблюдение графика строительства – «больная тема» для многих желающих построить дом в рассрочку с наименьшими переплатами. Решение проблемы – тщательное исследование репутации строительной компании: сколько проектов было выполнено, какая часть из них сдана в срок.

Срыва графика строительства можно избежать, если тщательно подбирать застройщикаИсточник fainaidea.com

Срыва графика строительства можно избежать, если тщательно подбирать застройщикаИсточник fainaidea.com

Качество дома складывается из долговечных материалов и профессиональной работы строительной бригады. Большинство проверенных компаний публикует на сайте сертификаты, награды и данные о проектах, сданных за весь период деятельности. Следует ознакомиться со списком поставщиков и кадровой политикой компании. Информацию можно получить у менеджера, а также на сайте компании.

На рынке встречаются мошенники, принимающие от клиентов предоплату за строительство, и затем исчезающие в неизвестном направлении. Защититься от таких случаев поможет подписанный договор, с которым обращаются к юристам компании или сразу в суд

Не менее важно перед заключением договора сначала себя спросить – если подать в суд, то где компанию или ее владельца можно будет найти?

Лучшее средство от кражи средств с банковской карты или расчётного счёта – выбор надёжного застройщикаИсточник tvoidvor.com

Лучшее средство от кражи средств с банковской карты или расчётного счёта – выбор надёжного застройщикаИсточник tvoidvor.com

Оформление договора о рассрочке требует вдумчивого подхода, целесообразно обратиться к юристу по гражданским делам для вычитки текста перед его подписанием.

Наглядно про нюансы на видео:

Кредит

МТС Банк

- БИК: 044525232

- Срок: от 6 до 36 месяцев

- Ставка: от 18-21%

- Описание: Кредит

- Возможность взять кредит с переплатой от 18-21% годовых, первоначальный взнос от 0%, от 6 месяцев.

Альфа-Банк

- БИК: 044525593 Срок: от 6 до 48 месяцев

- Ставка: 18-21%

- Описание: Кредит

- Возможность взять кредит с переплатой 21% годовых, первоначальный взнос от 0%, от 6 месяцев.

Тинькофф Банк

- БИК: 044525974

- Срок: от 6 до 36 месяцев

- Ставка: 18-21%

- Описание: Кредит

- Возможность взять кредит с переплатой 18% годовых, первоначальный взнос от 0%, от 6 месяцев.

Банк Русский Стандарт

- БИК: 044525151

- Срок: от 6 до 36 месяцев

- Ставка: 18-21%

- Описание: Кредит

- Возможность взять кредит с переплатой от 18-21% годовых, первоначальный взнос от 0%, от 6 месяцев.

ОТП Банк

- БИК: 044525151

- Срок: от 6 до 36 месяцев

- Ставка: от 18-21%

- Описание: Кредит

- Возможность взять кредит с переплатой от 18-21% годовых, первоначальный взнос от 0%, от 6 месяцев.

Кредит Европа Банк

- БИК: 044525767

- Срок: от 6 до 36 месяцев

- Ставка: от 16-21%

- Описание: Кредит

- Возможность взять кредит с переплатой от 16-21% годовых, первоначальный взнос от 0%, от 6 месяцев.

Ренессанс Банк*

Кредит «0-0-12 Промо»:

- Сумма кредита: от 3 000 до 250 000 рублей

- Срок кредита (месяцев): 12 месяцев

- Сумма первоначального взноса (от стоимости покупки): 0%

- Процентная ставка (годовая): 19,91%

Кредит «0-0-24»:

- Сумма кредита: от 3 000 до 500 000 рублей

- Срок кредита (месяцев): 24 месяца

- Сумма первоначального взноса (от стоимости покупки): 0%

- Процентная ставка (годовая): 10,33%

Кредит «0-0-36»**:

- Сумма кредита: от 3 000 до 500 000 рублей

- Срок кредита (месяцев): 36 месяцев

- Сумма первоначального взноса (от стоимости покупки): 0%

- Процентная ставка (годовая): 9,66%

Продукт «Премиум 17»:

- Сумма кредита: от 30 000 до 500 000 рублей

- Срок кредита (месяцев): от 6 до 36 месяцев

- Сумма первоначального взноса (от стоимости покупки): от 0% до 99%

- Процентная ставка (годовая): 16,6%

Кредит «Сочный»:

- Сумма кредита: от 3 000 до 500 000 рублей

- Срок кредита (месяцев): от 13 до 36 месяцев

- Сумма первоначального взноса (от стоимости покупки): от 0% до 99%

- Процентная ставка (годовая): 16,6% *Лицензия банка России № 3354 ОТ «26» апреля 2013 г. ** Продукт действует до 31.05.2020 г.

Сбербанк

- Цель кредита: на цели личного потребления

- Валюта кредита: рубли РФ

- Процентная ставка (годовая), %: определяется индивидуально и указывается в индивидуальных условиях кредитования

- Минимальная сумма кредита: 3 000 рублей

- Максимальная сумма кредита*: 300 000 рублей

- Срок кредита**: от 3 месяцев до 3 лет

- Обеспечение по кредиту: не требуется

- Комиссия за выдачу кредита: отсутствует * Лимит суммарного остатка задолженности по данному продукту не должен превышать 300 000 рублей. **Минимальный/максимальный срок кредитования может быть изменён в рамках достигнутой договорённости с соответствующим партнёром Банка.Актуальные условия кредитования Сбербанка.

Как взять потребительский кредит на лечение зубов и протезирование в Сбербанке

Клиенты, которые получают на пластиковую карту Сбербанка пенсию или заработную плату, могут подать заявку на получение потребительского кредита, предъявив при этом только паспорт. Минимальный размер ставки составит 12,9%, а максимальная сумма – 300 тысяч рублей. При необходимости взять большую сумму кредита, потребуются дополнительные документы: паспорт, копия трудовой книжки и справка 2- НДФЛ. Возможно, банк потребует привлечь поручителя.

Имеет смысл подать заявку на кредит через интернет, в таком случае будет ниже процентная ставка, и решение будет принято в течение нескольких минут. Также можно заполнить анкету на получение потребительского кредита обычным способом, посетив ближайший офис Сбербанка, список которых можно увидеть на его официальном сайте.

После получения положительного решения в форме СМС-сообщения, нужно прийти в отделение банка с необходимыми документами. После заключения и подписания кредитного договора деньги в течение часа поступят на личный банковский счет или карту.

Необходимо учесть, что банк может отказать в выдаче кредита без объяснения причин клиенту.

Величина процентной ставки по рассрочке

Главное достоинство приобретения загородного дома в рассрочку – низкий процент за пользование заёмными средствами, не говоря уже о возможности некоторое время проценты не выплачивать вообще.

Какой-то единой процентной ставки для всех банков не существует – каждый создает свою схему, которая «привязывается» к уровню инфляции в стране, ставке банковского кредитования и прочим, понятным только специалистам критериям. Потребителю достаточно знать, что в среднем переплата составляет порядка 1,5% от суммы долга ежемесячно. Если некоторые дома даже при таких условиях могут показаться дорогими, то приобрести баню под ключ в кредит можно и с рассрочкой сроком на полгода-год.

Недорогая баня под ключ обойдётся в 20 тысяч рублей, если рассрочку оформить на полгодаИсточник rembudsad.com.ua

Наличие беспроцентной рассрочки – не всегда выгодное решение: «льготным» клиентам не предоставляются дополнительные скидки. Если покупатель вносит большую предоплату (от 70%), то рациональнее выбрать процентный вариант и получить скидку на жильё. В противном случае экономия на процентных ставках будет меньше, чем выгода от предложения о скидке.

Есть миф, что существуют неофициальные параметры, влияющие на процентную ставку – кредитная история и платёжеспособность семьи клиента. Считается, что клиентам с просроченными кредитами, а также кормильцам больших семей безработных устанавливаются более высокие ставки. Якобы такое негласное правило защищает банковскую организацию от потенциальных невыплат. На самом деле, таким клиентам просто отказывают в кредите.

Бесплатное протезирование: на что можно рассчитывать по квоте

Если есть квота на протезирование зубов, то, прежде всего, можно рассчитывать на обследование перед лечением. Оно будет включать не только визуальный осмотр и сбор анамнеза, но также ОПТГ (ортопантомограмма) – это двухмерные снимки обеих челюстей, которые позволят судить о скрытых процессах, протекающих в челюсти. Они гораздо менее информативные, чем трехмерная компьютерная томография, но ожидать от бесплатной медицины чего-то большего в наши дни, увы, нельзя.

Что касается непосредственно самого протезирования, то здесь выбор у пациентов по квоте невелик. Для них могут быть созданы только съемные конструкции из акрила или нейлона, или несъемные коронки из металла, металлопластмассы – эти материалы дешевые и подойдут не всем людям.

Конструкции из пластмассы и нейлона недолговечны, т.к. материалы впитывают красители, пигменты, быстро приходят в негодность. Кроме того, они малофункциональны, добиться в них полноценного восстановления жевательной функции практически невозможно, а пациенту приходится ограничивать себя в питании, например, отказываться от употребления твердых и любимых блюд, отдавая предпочтение самым мягким.

Металл и акрил могут вызывать аллергическую реакцию. Однако если пациент докажет и документально подтвердит, что в силу здоровья ему эти материалы действительно не подходят, то в клинике могут предложить установить протезы из других материалов. Нужно ли тогда будет что-то платить? Да, придется оплатить разницу в цене.

А что насчет сервисного обслуживания? Если у вас повредятся установленные протезы, то по решению врачебной комиссии они могут быть заменены на новые или отремонтированы в течение года с момента обращения. При этом, если в поломке конструкции будет виноват врач или клиника (например, по причине некачественного изготовления или установки), то работы по замене или ремонту проведут вне очереди.

Карты рассрочки

В последнее время некоторые банки стали предлагать своим клиентам оформить карты рассрочки. Если не вдаваться в подробности, может показаться, что данные карты аналогичны кредитным, однако это не так. Их функционал в целом отличается, хотя есть и сходства — например, установление ограничения по сумме средств, которые можно расходовать.

Когда клиент рассчитывается такой карточкой в магазине, покупка оформляется в кредит без процентов. За товар расплачивается кредитная организация, а потом клиент выплачивает ему эти средства, при этом ему не надо вносить ничего сверх стоимости покупки.

Иногда функции карты рассрочки могут встроены в обычную кредитную или дебетовую карту.

Банки не работают просто так, за «спасибо», они получают выгоды от карт рассрочки. У них есть партнерские договоренности с различными торговыми сетями. Когда клиент покупает что-то у партнеров с помощью карты рассрочки, магазин уплачивает кредитной организации вознаграждение, которое становится оплатой ее услуг вместо процентов.

Таким образом, в выигрыше остаются все участники процесса — клиент получает выгодное предложение, при котором ему не надо платить проценты, магазин повышает продажи, банк получает вознаграждение за совершенную покупку.

Какие подводные камни могут быть у карты рассрочки? Получите консультацию юриста

Чем отличается кредит от рассрочки

И кредит, и рассрочка позволят покупателю приобрести нужный товар, если у него недостаточно средств. Однако между этими понятиями есть принципиальные различия.

При покупке товара в кредит банк выдает средства на конкретный срок и цели, и получает за это проценты. При этом банк оплачивает покупку сразу полностью, а покупатель затем выплачивает кредит в соответствии с условиями договора.

Часто в крупных торговых сетях, торгующих дорогостоящими товарами — ювелирными изделиями, бытовой техникой, автомобилями и т.д. находится кредитный специалист, который на месте поможет оформить потребительский кредит на необходимый товар.

Рассрочка — это способ приобретения товара, при котором покупатель самостоятельно оплачивает его в течение нескольких месяцев равными долями Магазины предоставляют рассрочку для повышения товарооборота, позволяя возвращать стоимость товара частями в установленный срок. Рассрочка удобнее кредита, по ней изначально нет переплаты. Если иные условия, конечно, не указаны в договоре. Но за просрочку графика платежей меры воздействия на должника тоже будут применяться нешуточные.

Таким образом, кредит оформляется через банк, и имеет процентную ставку, а рассрочку платежа может предоставить сам магазин, при этом покупателю не придется что-либо оплачивать дополнительно. Иногда условия рассрочки без процентов может предложить банк, но без вознаграждения он работать не будет.

В таком случае, как банк зарабатывает на этой рассрочке? Если кредитная организация сделала такое предложение, значит она приобретает товар у магазина по оптовой цене и продает его покупателю по розничной, а разницу забирает себе. Покупатель не будет оплачивать ничего лишнего, но, по сути, данная операция все равно будет являться кредитом.

Также банк может предложить взять дополнительные услуги, например, страхование на случай возможной потери дохода, гарантию от невыплаты и т.д.

Есть еще некоторые различия между кредитом и рассрочкой:

- Рассрочка обычно предоставляется сроком до года, а срок кредитования может составлять несколько лет.

- При оформлении рассрочки магазин не запрашивает кредитную историю покупателя, как это делается при выдаче кредита.

- При оформлении рассрочки необходимо сделать первоначальный взнос, обычно он составляет не менее тридцати процентов стоимости покупки. При кредитовании этого может не потребоваться, зато банк может потребовать оформить залог или привлечь поручителя по кредиту.

- Рассрочку можно оформить в течение пятнадцати минут без дополнительных условий, для этого часто достаточно только паспорта. Для оформления кредита может потребоваться больше времени, к тому же банк потребует дополнительно и другие документы.

- При рассрочке товар становится собственностью покупателя после ее погашения, а при кредитовании сразу после совершения покупки.

- Рассрочку, как и кредит, можно погасить досрочно.

Что делать, если банк отказал в выдаче кредита? Спросите совет юриста

Рассрочка в Леруа Мерлен

Наиболее интересные предложения:

- Оплата частями на период 6 месяцев;

- переплата — 0%;

- совокупность кредита от 45 000 до 200 тыс. руб;

- первый взнос — 10% (согласно вашего желания можно и до 20%).

Для этого открывается карточный счет в фин учреждении и приобретается карта рассрочки.

На карте должна быть необходимая сумма для первоначального взноса, которая списывается сразу после оформления рассрочки на товар в Леруа Мерлен. В дальнейшем на нее необходимо вносить ежемесячную установленную плату либо больше.

Каждый месяц с карты рассрочки будет списываться обязательный платеж по рассрочке.

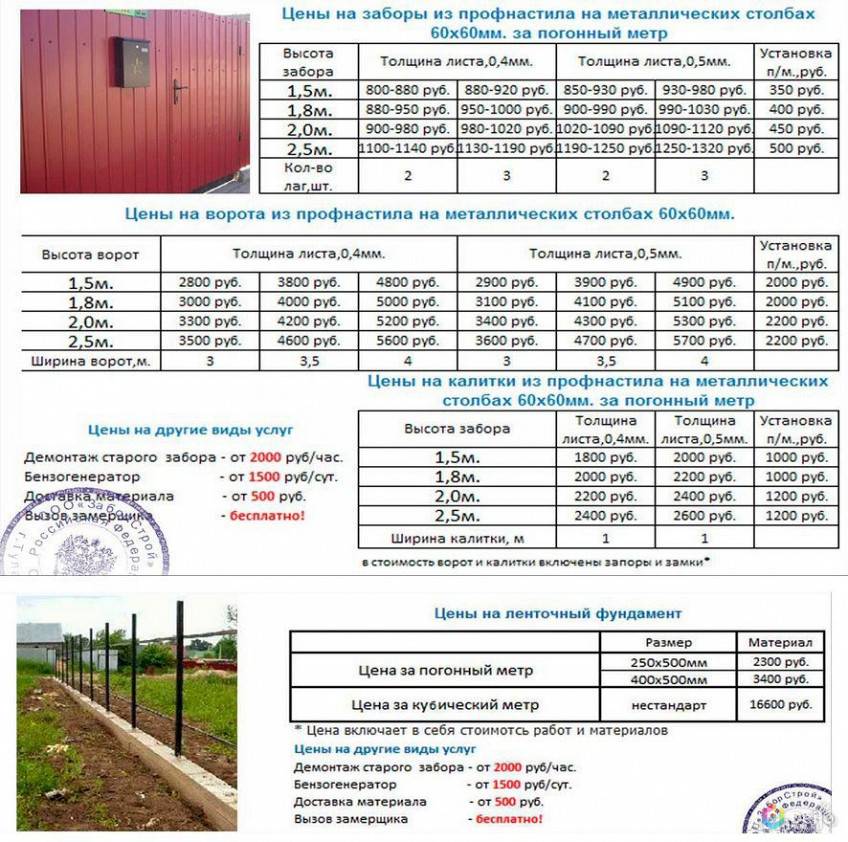

Топ-3. Мастеровит

Долгая гарантия

Компания имеет самую расширенную гарантию на все виды ограждений – до 3 лет. В этот период Мастеровит осуществляет гарантийное обслуживание ограждений.

Самый популярный

Компания с наибольшим количеством отзывов в подборке. Дает длительную гарантию, оперативно присылает счетчик, не требует завышенной цены за установку забора.

Характеристики

Год основания: 1998 г

Сайт: masterovit.ru

Телефон: +7 (495) 150-33-32

Стоимость забора из профнастила: от 1008 руб/п.м

Гарантия: 3 года

На карте

Самая популярная компания по установке заборов в Москве и Московской области. Компания открыто размещает даже отрицательные отзывы на своем сайте, быстро реагирует и решает имеющиеся вопросы. У нас вы можете заказать изготовление и монтаж забора из сетки рабицы, профнастила, штакетника, дерева, а также купить готовый секционный забор 3D. Стоимость материалов и работ компании вполне адекватна. Правда, окончательные цены остаются отличными от сумм, указанных менеджерами. А некоторые специалисты не обращают внимания на заказ: меняют размер забора, цвет, количество комплектующих, непрофессионально проводят монтажные работы. Но компания исправляет все недостатки по желанию заказчика

Плюсы и минусы

Низкие цены

Долгосрочная гарантия

Всегда в наличии необходимое количество материалов

Компания публикует честные отзывы на своем сайте

Имеются степени магистра с низким уровнем квалификации

Невнимательные менеджеры

Какие нужны документы

Заёмщику потребуется предоставить документы, подтверждающие постоянную регистрацию или прописку в регионе присутствия банка, паспорт, а также сведения о трудовой деятельности. Общий стаж должен быть от 2-х лет, на текущем месте работы – от полугода. Желательно иметь страхование жизни и здоровья, но при необходимости в банке оформят эти документы самостоятельно, хоть и за отдельную плату, которая зачастую вычитается из суммы кредитных денег.

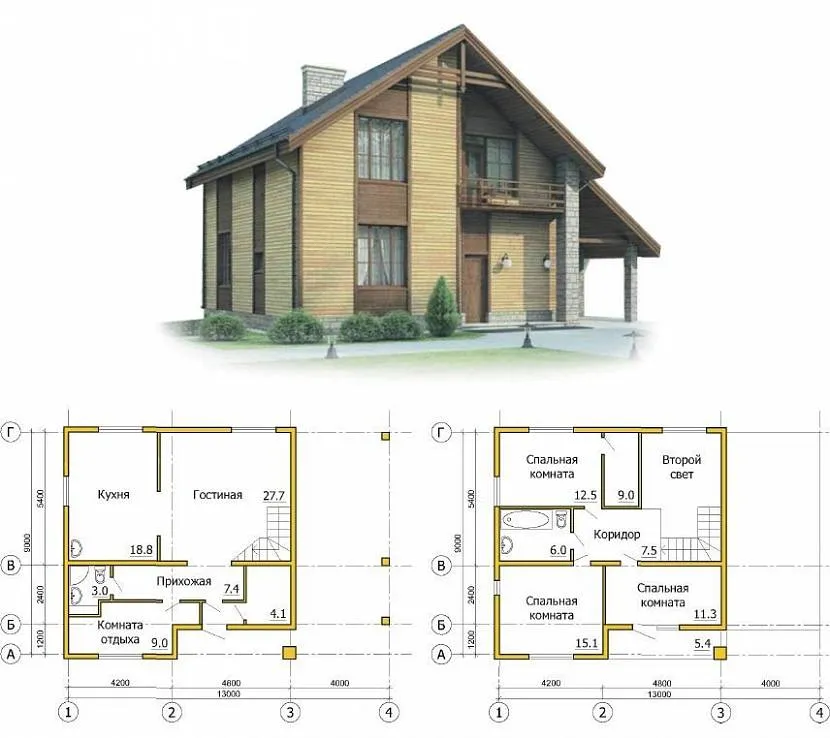

Менеджер строительной компании подготавливает проект дома, оформляет необходимую документацию, после чего проект поступает в работу, а заказчик вносит аванс. От величины предоплаты зависит итоговая процентная ставка по кредиту. Так, многие банки предлагают клиентам выгодные условия при первоначальном платеже свыше от 40-60% итоговой стоимости дома. Фактически, это позволяет купить дом в рассрочку в Москве или другом крупном городе без значительных переплат.

Классический двухэтажный каркасный дом – подходящее решение для рассрочкиИсточник projectstroy.com

Когда строительство завершено, жилой дом принимается клиентом, что фиксируется в акте приемки объекта. После согласования этого документа претензии к качеству, отделке и материалам готового жилья уже не принимаются, а дом переходит в собственность заказчика.

Погашение оставшейся суммы долга происходит равными долями ежемесячно. Многие пользователи строительства в кредит предпочитают вносить основную часть дохода в качестве взносов, чтобы оперативно «закрыть вопрос» и уменьшить ежемесячный платёж.

Особенности оформления договора купли-продажи с рассрочкой

Согласно ст. 489 ГК РФ договор о продаже товара в кредит с условием о рассрочке платежа считается заключенным, если в нем наряду с другими существенными условиями договора купли-продажи указаны цена товара, порядок, сроки и размеры платежей.

Если покупатель не производит в установленный договором срок очередной платеж за проданный в рассрочку и переданный ему товар, продавец вправе, если иное не предусмотрено договором, отказаться от исполнения договора и потребовать возврата проданного товара, за исключением случаев, когда сумма платежей, полученных от покупателя, превышает половину цены товара.

Если продавец не исполняет свою обязанность и не передает товар, сторона, на которой лежит встречное исполнение (например, оплата), вправе приостановить исполнение своего обязательства или отказаться от исполнения этого обязательства и потребовать возмещения убытков.

Если свои обязанности не выполняет покупатель — не оплачивает переданный ему товар в установленный договором срок и иное не предусмотрено договором купли-продажи, на просроченную сумму начисляются проценты со дня, когда по договору товар должен был быть оплачен, до дня оплаты товара покупателем.

Основные аспекты договора купли-продажи, предполагающего оплату с рассрочкой платежей:

1) указание полной стоимости товара, например:

2) порядок оплаты, например:

3) сроки и размеры платежей, например:

Альтернативы квотному протезированию

Прежде чем задуматься о том, как получить квоту на протезирование зубов, поразмыслите, а нужна ли она вам вообще? Оцените все недостатки: нужно собрать много документов, придется долго ждать своей очереди, бесплатно можно будет поставить только неудобные и недолговечные протезы, сделанные из ограниченного перечня материалов.

Некоторые пациенты считают, что комфорт и спокойствие им дороже, поэтому рассматривают альтернативные варианты, на которых так или иначе можно немного сэкономить. Например, можно пройти платное лечение, а затем воспользоваться налоговым вычетом в размере 13%.

В общей сложности, если сделать платное протезирование, то можно вернуть НДС с суммы максимум в 120 тысяч рублей (такой лимит установлен государством на 2019 год) – это 15 600 рублей. Или 13% полностью со всей суммы (и с 200 тысяч, и с 1 млн рублей), если вы воспользовались дорогостоящими услугами, к которым, например, относится долговечная и комфортная, чем протезирование, имплантация зубов.

Другие люди все-таки дожидаются квоты на протезирование, а потом просто выбирают более качественные, красивые и дорогие материалы. Например, не металл, а металлокерамику. И оплачивают разницу в цене, но уже не полную стоимость, как пациенты без льгот. Это тоже неплохой выход для тех, кто хочет сократить траты, но нужно учитывать, что не во всех клиниках такое возможно.

Также есть и группа людей, которые пытаются восстановить зубы бесплатно или с минимальными затратами при помощи обращения в разные научно-медицинские учреждения, при спонсорской или социальной поддержке, при помощи работодателей, посредством социальных акций. Некоторые оформляют страховку за определенную плату, согласно которой при потере зубов по причине травмы, серьезного заболевания или аварии страховая компания обязуется оплатить необходимое лечение.

1 Олесов Е.Е., Шаймиева Н.И., Хавкина Е.Ю., Хубаев С.-С.З., Олесов А.Е., Ромашко Н.А. Сравнение стоматологического статуса и ошибок предшествующего лечения и протезирования у пациентов на бесплатном и платном приемах. Российский стоматологический журнал, 2013.