Налог на сараи, гаражи и другие хозпостройки – законопроект 2018 г

Большинство собственников участков не регистрируют новые постройки. В результате они не облагаются налогом. Такие постройки, как баня, сарай и летняя кухня, признаются хозяйственными строениями. С 2020 года они облагаются имущественным налогом. В чем заключается процедура?

Особенности законопроекта принятого в 2020 году

Согласно ст. 401 Налогового кодекса РФ, все сооружения являются объектами недвижимости, если они прочно связаны с землей. При этом их перемещение невозможно без серьезного ущерба конструкции. Они должны иметь самостоятельное хозяйственное назначение и выступают обособлено в гражданском обороте. Так, сарай и баня могут передаваться арендатору по отдельности. В результате эти сооружения признаются объектами недвижимости, за которые необходимо платить налог.

Если человек одновременно является инвалидом и пенсионером, ему не нужно платить имущественный налог на постройку любого назначения и любой площади. Постройка может быть как жилого, так и нежилого назначения. В результате, у такого лица есть возможность не платить налог за хозяйственную постройку площадью до 50 кв. м., расположенную в садоводческом товариществе.

Если недвижимость не находится на кадастровом учете, с 2020 года за нее устанавливается двойной земельный налог.

Процедура оформления документов

Налог распространяется на имущество, расположенное на придомовой территории. При этом речь идет только о земле, владельцами которых являются физические лица. Данные изменения распространяются не только на дачников, но и на жителей деревень. Пенсионеры также будут платить за все постройки, кроме одной.

Сумму налога рассчитывает инспектор налоговой службы. Для этого он использует средние показатели по всем данным. Общая сумма делится на количество участков, указанных в документе. В результате получается сумма, применяемая ко всем землям.

Обратите внимание! На сегодняшний день кадастровая оценка земель проводится не реже, чем 1 раз за 5 лет. Но она не может проводиться чаще одного раза за 3 года

Именно от ее размера зависит размер налога.

Особенности оплаты налога на хозпостройки и др

Речь идет об оплате обычного налога на имущество физических лиц, который должен вносить каждый собственник, начиная с 1992 года. В 2016 году внесены поправки в главу 32 Налогового кодекса РФ, согласно которым все хозяйственные постройки признаются объектами налогообложения наравне с жилыми строениями.

Но существуют следующие оговорки:

| Налог оплачивается только за капитальные постройки | Это те постройки, которые нельзя переместить без нарушения конструкций. |

| Размер площади от 50 кв. м. | До этого размера действует льгота. |

| Право собственности | Облагаться могут только те объекты, на которые оформлено право собственности. |

Важно! Сначала необходимо оформить право собственности на постройки. Только после этого можно обратиться с соответствующим заявлением в налоговую инспекцию

Уведомление налоговой инспекции

Уведомление налоговой службы – обязанность всех налогоплательщиков, являющихся собственниками земельных участков с постройками. Это необходимо сделать до 31 декабря отчетного года. Необходимо учесть, что налоговая может самостоятельно начислить налог, так как между Росреестром и ФНС РФ осуществляется информационный обмен. Но в этом случае устанавливается повышенная ставка 0,5 %.

Согласно ст. 401 Налогового кодекса РФ, стандартная ставка составляет от 0,1 до 0,3 % от кадастровой стоимости объекта имущества. Конкретная ставка устанавливается на местном уровне и может отличаться в зависимости от региона и района. Более чем на 80 % территории страны действует ставка 0,3 %. Таким образом, если не сообщить своевременно об имеющихся постройках, налог будет почти в 2 раза выше стандартного.

У собственника всегда остается возможность подать уведомление. В этом случае налоговый инспектор внесет поправки и сделает перерасчет.

Какие постройки облагаются налогом?

В свою очередь, Федеральная Налоговая Служба дала ряд уточнений по налогообложению объектов на земельных участках. Обязательный налог нужно платить за строение, если оно соответствует следующим условиям:

1. Дачная постройка должна иметь капитальную конструкцию.

Иначе говоря, к таким строениям относятся те, которые имеют в основе фундамент. При этом передвижение хозпостройки не представляется возможным без изменения конструкции, разбора или повреждения. Поэтому только такие сооружения приравниваются к объектам недвижимости.

2. Имущество должно быть зарегистрировано.

На основании того, что строение имеет капитальную конструкцию и является недвижимостью, оно должно находится в собственности с документально подтвержденным правом на нее владельца. Для этого объект в обязательном порядке вносится в Единый госреестр недвижимости с присвоением ему кадастрового номера.

3. Общая площадь постройки превышает 50 квадратных метров.

Для попадания под объект налогообложения фундаментальная постройка должна иметь площадь более 50 квадратных метров. Только в этом случае оно ставится на учет и вносится в реестр. Меньшие сооружения, даже, если они имеют капитальную конструкцию, в соответствии с законодательством не облагаются налогом.

Рассмотрим на конкретных примерах, какие постройки на участке облагаются налогом:

1. Жилое здание (дом).

Такой вид строения подлежит постановке на учет и оплате налога, поскольку, является капитальным сооружение. Как правило дома строятся на фундаментальной основе.

2. Баня.

Большинство бань также имеют фундамент, поэтому приравниваются к недвижимости и облагаются налогом. Однако, если баня имеет малогабаритные размеры и не превышает 50 квадратных метров, то за такую постройку платить налог не нужно.

3. Сарай.

Сараи бывают разных типов и размеров. Правило здесь такое же. Если сарай имеет фундамент, и он по площади более 50 квадратных метров, то он регистрируется и облагается налогом. Виных случаях ставить его на учет не обязательно.

4. Теплица, парник.

Подобные постройки, как правило, легко переносимые и имеют простую структуру. Как следствие, они не являются налогооблагаемыми объектами.

5. Гараж.

Строение гаражей также отличается по конструкции. Если же он соответствует перечисленным выше условиям, то уплата налога за него обязательна. Гаражи малых размеров освобождаются от взносов в бюджет. Однако, стоит учесть, что земельный участок, на котором стоит гараж, должен находится за пределами городов федерального значения.

6. Туалет (сортир).

Такие сооружения относятся к вспомогательным постройкам, их размер, как правило, достаточно мал, и они не приравниваются к недвижимости. Как следствие, платить налог за них не нужно.

7. Заборы.

Заборы так же относятся к сооружениям иного типа. Они являются ограждением и носят защитную и обрамляющую функцию. Несмотря на протяженность оград, они не являются недвижимостью, и налог за них не платится.

8. Летние кухни, беседки и иные хозпостройки.

Большинство строений такого типа также не являются фундаментальными. Их площадь редко превышает 50 квадратных метров, и они не включаются в налогооблагаемую базу.

Таким образом, владельцы земельных участков должны уплачивать налоги только за такие хозяйственные объекты, которые внесены в ЕГРН, имеют фундамент и площадь более 50 квадратных метров.

Ставка налогов на гаражи

Налог исчисляется по кадастровой стоимости гаража с момента регистрации права собственности на такой имущественный объект. Последним днем, за который начисляют налог, является завершающий день владения активом.

Налог на гараж в частном доме рассчитывается из кадастровой стоимости, установленной на это имущество по состоянию на начало отчетного года. Налог на гараж, пристроенный к дому, будет рассчитываться как налог на нежилое помещение. О том, что эта часть здания является нежилой, должно быть указано в правоустанавливающих документах.

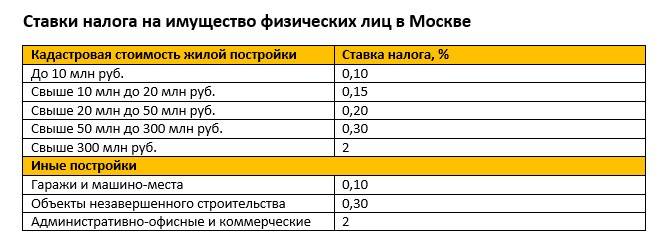

Ставка налогообложения на гаражи установлена ст. 406 НК РФ в размере 0,1%. Этот тариф может быть откорректирован решением местных властей – в сторону уменьшения до нуля или в сторону увеличения, но не более чем в 3 раза.

Налогообложению по ставке 0,1% подлежат и зарегистрированные машино-места. Их определение дано в ст. 4 закона от 03.07.2016 г. № 315-ФЗ. Под это понятие подходят части зданий и сооружений, предназначенные исключительно для размещения автотранспорта. Если в свидетельстве на право собственности не указано, что человек владеет именно машино-местом, к нему будет применяться ставка 0,5% от кадастровой стоимости (как для прочих имущественных объектов). В таком случае для применения ставки налогообложения 0,1% необходимо:

обратиться в Росреестр для внесения изменений в правоустанавливающие документы, так как налоги на гаражи в 2019 году начисляются с привязкой к типу налогооблагаемого актива;

при наличии корректно оформленных правоустанавливающих документов, в которых объект налогообложения идентифицирован как машино-место, достаточно обратиться в ФНС для актуализации информации и перерасчета обязательств.

При переходе на вычисления по кадастровой стоимости для недопущения резкого роста фискальной нагрузки на граждан используется формула начисления налога с учетом корректирующих коэффициентов: находится разница между налогом по кадастровой и инвентаризационной стоимости, итог умножается на специальный коэффициент и к результату прибавляется размер обязательства, выведенный по инвентаризационной цене. Коэффициент может иметь следующие значения (п. 8 ст. 408 НК РФ):

0,2 – если речь идет о первом налоговом периоде применения кадастровой стоимости;

0,4 – для второго года после перехода на новые правила расчета налога;

0,6 – для третьего года;

с четвертого года коэффициент не применяется.

На местах в регионах ставки налогообложения могут отличаться от тарифов, указанных в НК РФ, могут быть дифференцированными — это должно быть зафиксировано правовыми актами муниципалитетов. Проверить актуальные местные ставки налогообложения можно на ]]> сайте ФНС на ресурсе ]]> , посвященному имущественным налогам – достаточно отметить требуемый вид налога, налоговый период и свой регион.

Например, налог на гараж Москва установила на уровне 0,1% (закон г. Москвы от 19.11.2014 г. № 51 с изм. от 21.11.2018). Причем ранее существовало разграничение ставок для гаражей на частных территориях и в офисных, торговых центрах. В последнем случае тариф налогообложения был выше обычного, но к нему можно было применять понижающие коэффициенты. Сейчас для всех видов гаражей и машино-мест в Москве действует единая ставка имущественного налога – 0,1%.

В большинстве субъектов РФ за основу при расчете налога принимается кадастровая оценка недвижимости, но до 2020 года в некоторых регионах может применяться инвентаризационная стоимость. С начала 2020 года планируется переход на начисление имущественного налога по всем категориям объектов только из кадастровой стоимости во всех регионах. На сегодняшний день продолжает использоваться инвентаризационная стоимость в ряде субъектов, например, в республике Алтай, Алтайском, Приморском крае, Волгоградской, Иркутской, Курганской, Свердловской, Томской областях.

При расчете налога по инвентаризационной стоимости налоговой базой является стоимость объекта, скорректированная на коэффициент-дефлятор (в 2018 г. он был равен 1,481; в 2019 г. – 1,518). При этом ставки устанавливаются на местном уровне в следующих диапазонах:

при налогообложении гаража, по которому налоговая база (инвентаризационная стоимость, умноженная на коэффициент-дефлятор) менее 300 тыс. руб., максимальная ставка равна 0,1%;

при налоговой базе от 300 тыс. руб. до 500 тыс. руб. ставка налогообложения будет находиться в интервале свыше 0,1% до 0,3%;

за более дорогостоящие гаражи придется платить по тарифу свыше 0,3% до 2%.

Налог на доходы физических лиц

Налог на доходы физических лиц еще называют подоходным налогом и выплачивается гражданами со своего дохода. Платить пошлину могут граждане РФ и граждане других стран.

Ставка налога колеблется от 9 до 35 процентов и зависит:

- От налогового положения собственника. Определяется, собственник налоговый резидент или нет.

- От способа получения дохода. Определяется, доход от работы, лотереи, наследства или другие.

Объектом налогообложения является доход, вырученный плательщиками налогов за календарный год в любой валюте и в любом виде, в том числе натуральном и материальной прибыли:

- для нерезидентов – от работодателей РФ;

- для резидентов – от работодателей РФ либо работодателей за рубежом.

Страховые взносы и отчисления

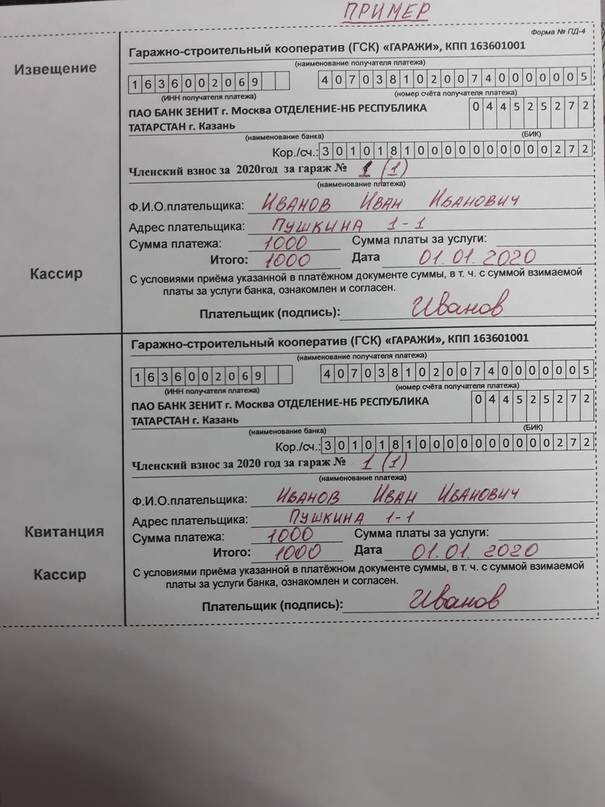

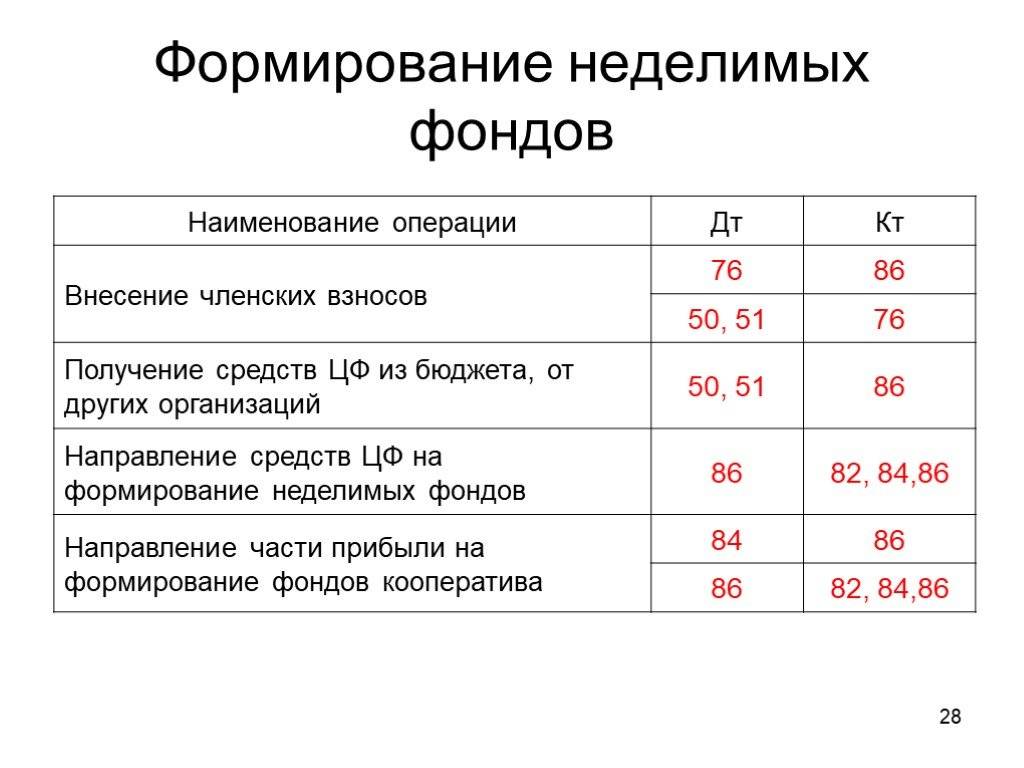

Для фиксации операций с членскими взносами бухгалтером используется 86 счет «Целевое финансирование» (в соответствии с Планом счетов, утвержденным Приказом Минфина от 31.10.2000 N 94н). Для удобства систематизации взносов можно открыть дополнительные субсчета:

текущие нужды;

- организационные траты;

- капитальные вложения.

Предлагаем ознакомиться: Как взыскать алименты с гражданского мужа на ребенка, рожденного вне брака: документы на алименты без бракосочетания

В учете будут преобладать такие проводки:

- Д 76 – К 86 – формируется в момент начисления паевого взноса, который поступил в фонд ГКС.

- Д 50 (51) – К 76 при отражении уплаты взноса членом объединения.

- Д 86 – К 26 при использовании средств на оплату коммунальных услуг и прочих текущих затрат.

- Д 86 – К 91.1 – используется для фиксации доходов внереализационного характера.

Если сальдо по дебету 26 счета превышает остаток по кредиту счета 86, то сформированный убыток переводится на счет 91.2.

Давайте же более детально ознакомимся с ними:

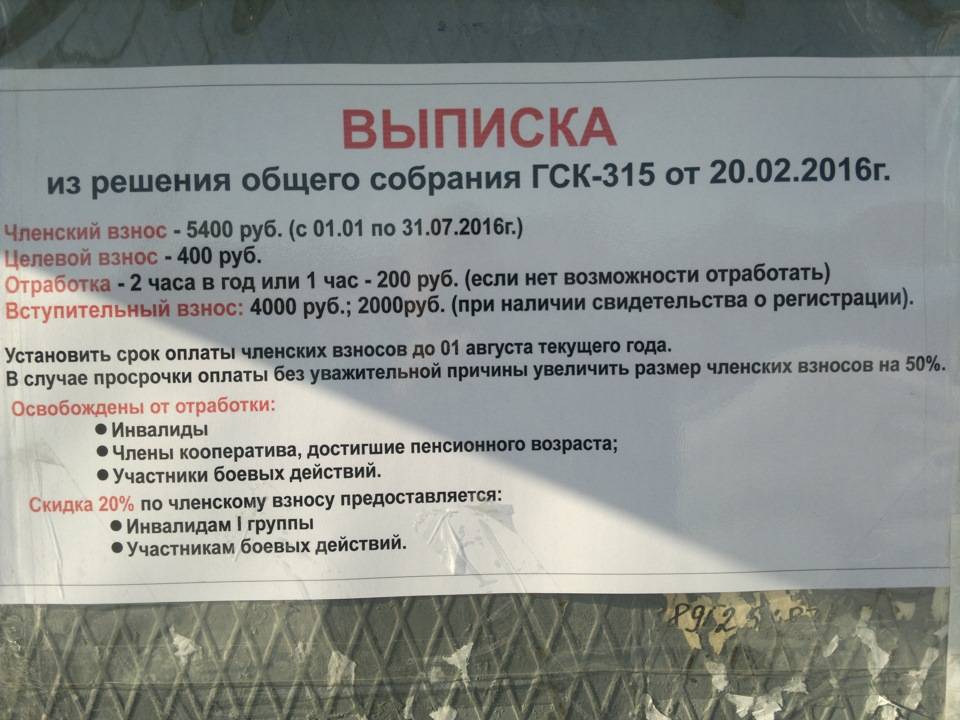

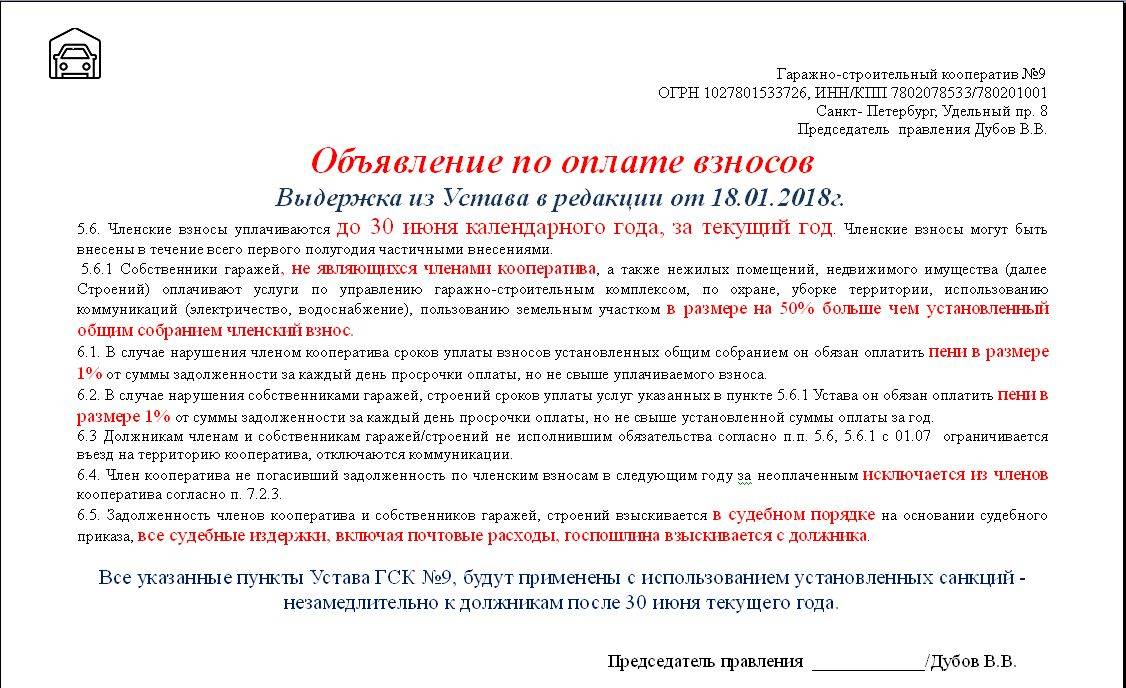

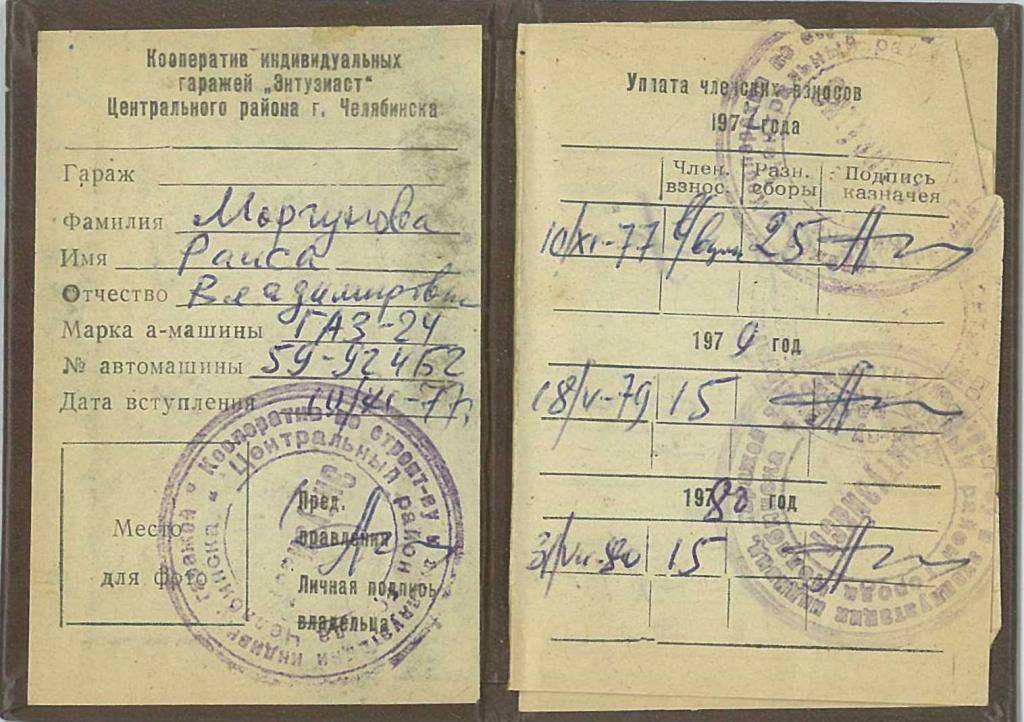

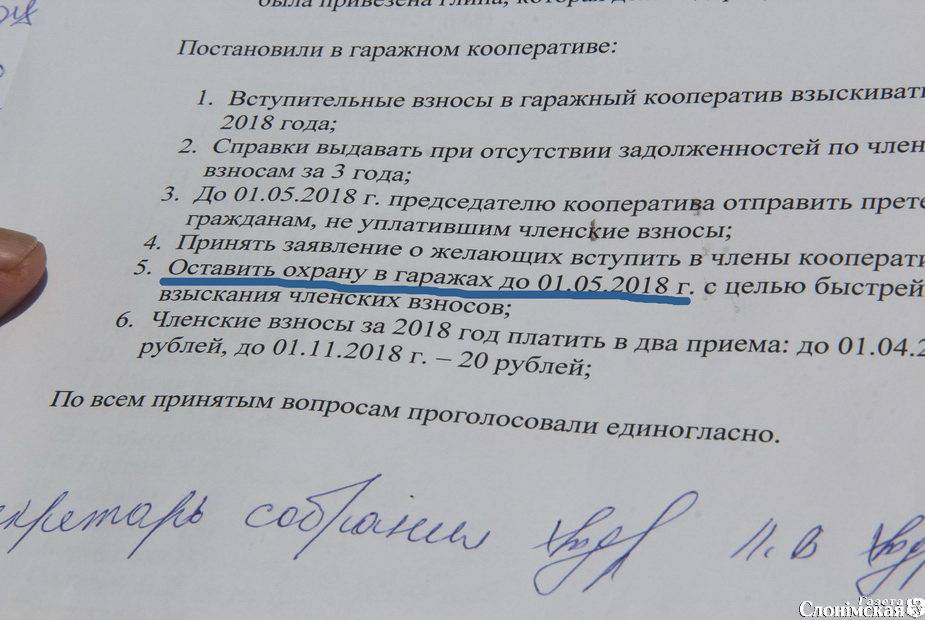

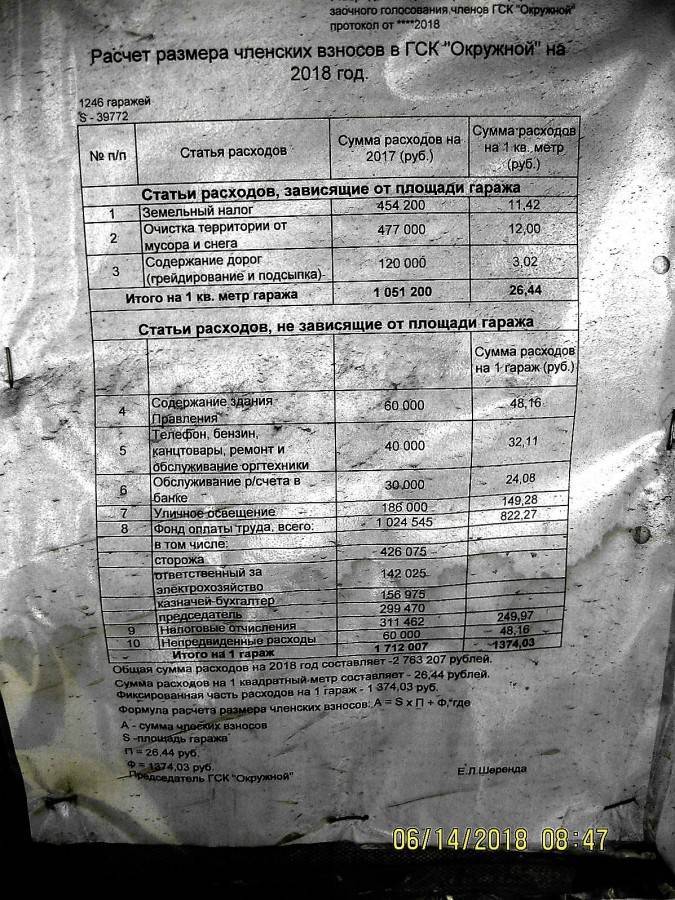

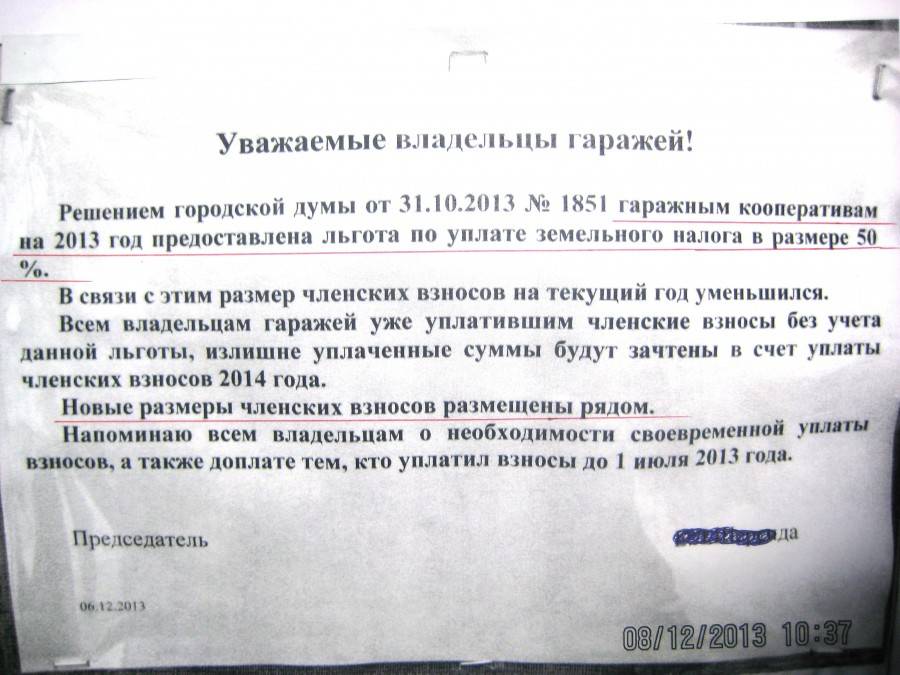

- Под паевым взносом понимаются денежные средства, ценные бумаги, имущественные права или же имущество, вносимое членом кооператива. Общий объем взноса определяется в ходе Общего собрания.

- Вновь прибывшие члены кооператива должны сделать вступительный взнос, который будет направлен на его регистрацию, а также оплату расходов, связанных с оформлением пакета документов.

- Пайщики устанавливают определенный размер членских взносов, которые используются для того, чтобы выплачивать зарплату участникам кооператива, а также покрывать его текущие расходы.

- Под целевыми взносами понимаются вносимые членами кооператива средства, которые в дальнейшем используются для ремонта уже существующего или приобретения нового гаражного имущества.

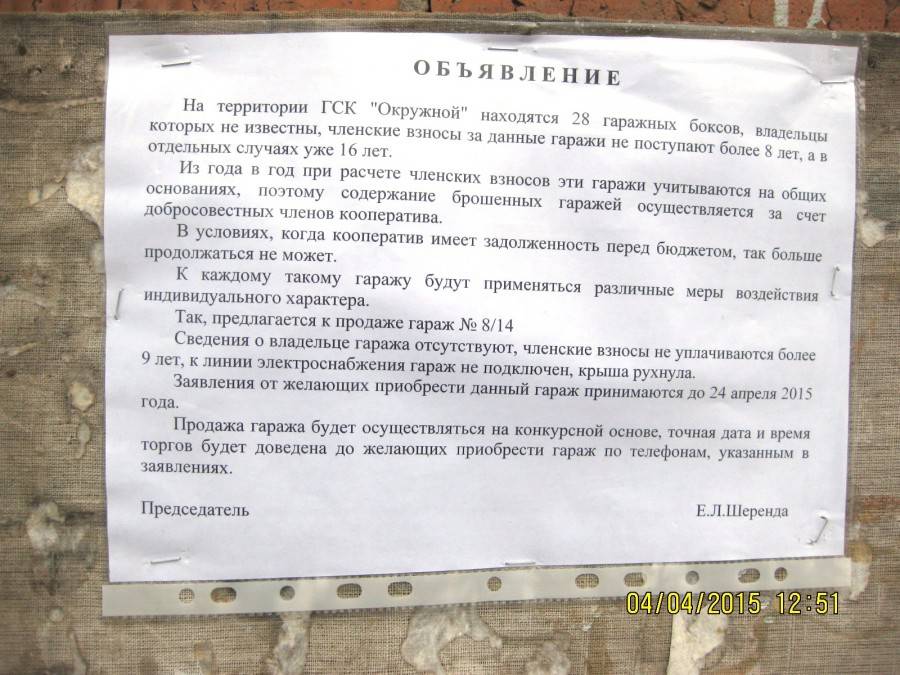

- Необходимость дополнительных взносов обуславливается тем, что кооператив нуждается в покрытии своих убытков. Поэтому председатель ГСК и занимается сбором и учетом каждого взноса.

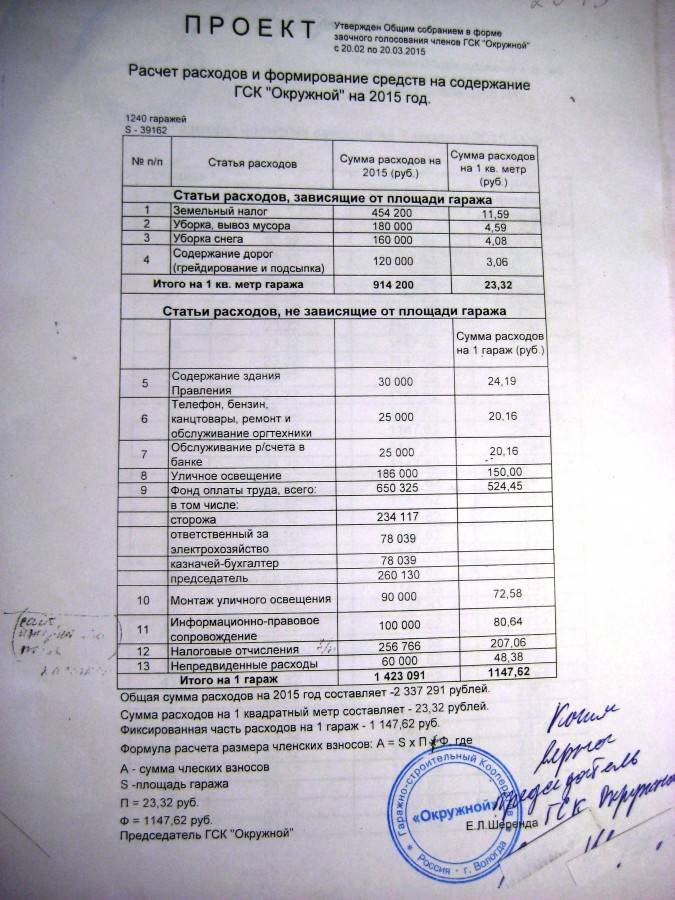

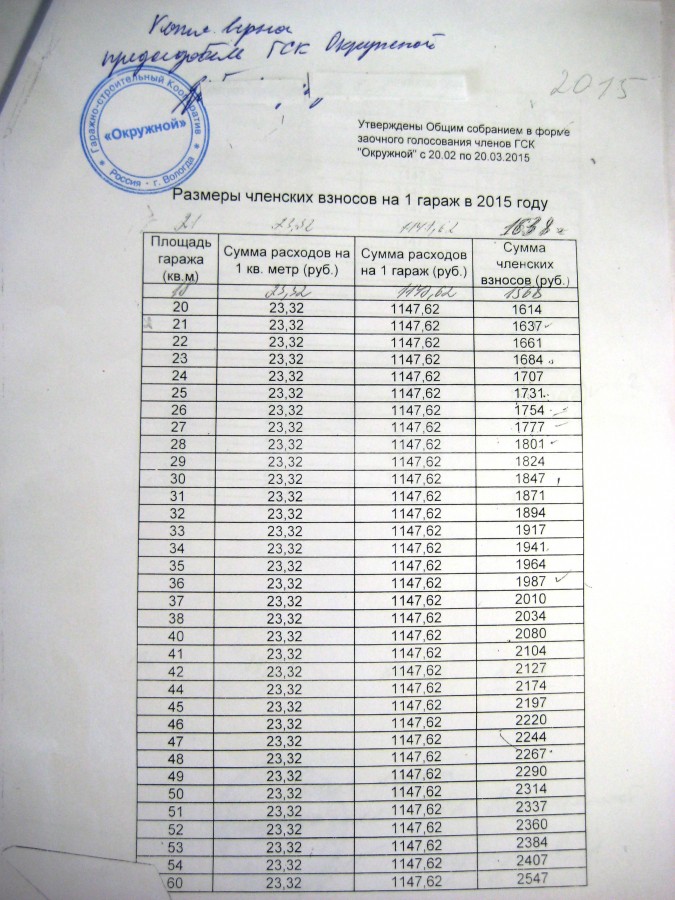

- Для того, чтобы определить размер паевого взноса, необходимо разделить затраты, связанные с формированием гаражного кооператива, и разделить их на общее число гаражей. Также в уставе рекомендуется указать, что возможным представляется увеличение общей сметы работы до их окончания.

- Каждый член гаражного кооператива получает в собственность гараж сразу же после того, как делает паевой взнос. Стоит отметить, что государственная регистрация права на гараж в этом случае не требуется. Она будет необходима только в том случае, когда собственник захочет провести какую-либо операцию со своим гаражом.

- Если ГСК начинает вести предпринимательскую деятельность, требуется ведение раздельной бухгалтерии. В противном случае, законодательно целевые взносы участников ГСК будут рассматриваться в качестве таких, которые попадают под налогообложение.

- В гл.25 ст.251 НК РФ «Налог на прибыль организаций» указывается, что целевые взносы не должны быть учтены в ходе расчета налоговой базы. Целевыми будут считаться такие поступления, которые взимаются с физических и юридических лиц и расходуются на определенные нужды. Согласно п.2 п.п.1 ст.251 НК РФ, среди таких взносов можно выделить вступительные, членские и паевые.

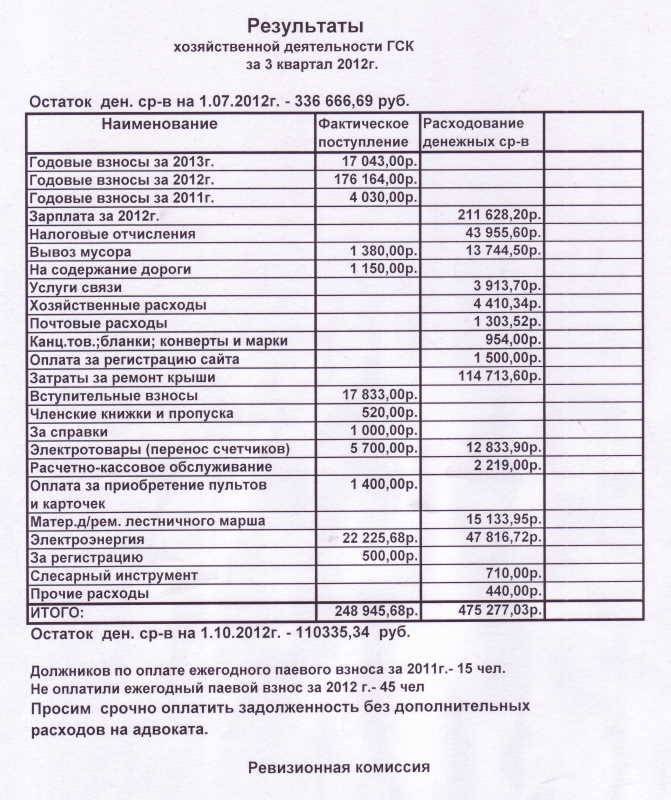

- Прибылью ГСК считаются средства, которые были внесены его участниками на оплату коммунальных услуг, ремонта и т.п. Поэтому такие поступления обязательно должны учитываться в ходе определения налога на прибыль.

- В п.5 ст.116 ГК РФ указывается, что полученный в результате осуществления коммерческой деятельности доход должен быть в равной доле распределен между его дольщиками. Кроме того, он должен быть обложен НДФЛ в размере 13%. Перед тем, как выйти и состава кооператива, у каждого его члена есть право на получения такой выплаты за год.

- Также у ГСК есть право перехода на упрощенный вариант налогообложения.

В обязанности гаражного кооператива входит уплата страховых взносов. Однако отчисления могут осуществляться по пониженным тарифам, если:

- Гаражно-строительный кооператив находится на УСН;

- Учреждение выбрало код ОКВЭД 63.21.24;

- Кооператив соблюдает условия о размере доходов по данному виду деятельности.

Чтобы уменьшить величину страховых взносов, деятельность по ОКВЭД 63.21.24 должна быть основной для кооператива. Правило признается выполненным, если 70% дохода учреждение получает от осуществления этого вида деятельности. Прибыль, которую ГСК получает от взносов, учитывается при подсчете доли дохода от основного вида деятельности.

Общие сведения

Налог на гараж, как и на любой недвижимый объект, должен уплачивать каждый гражданин. Речь идет исключительно о тех случаях, когда постройка находится в собственности человека и зарегистрирована в Росреестре. Если имущество находится в аренде, то тогда его владелец должен переживать о налогообложении.

Следует иметь в виду, что налог за гараж может включать в себя сразу три платежа, но не в каждом случае все из них требуются:

Налог на имущество. В этом случае человек должен будет отдавать средства за то, что он владеет постройкой. Причем речь идет не только о гаражном помещении, но и о частном доме, квартире и аналогичной собственности.

Налог на землю. Как известно, если человек владеет участком, то тогда за него отдельно уплачиваются денежные средства

И тут уже не важно, что находится на земле, дом или гараж. В любом случае при наличии прав непосредственно на участок, потребуется подвергаться налогообложению.

Подоходный налог

Он коснется тех людей, которые сдают в аренду свое помещение. В этом случае они будут получать доход благодаря арендаторам, а, как известно, от любой прибыли необходимо отдавать часть средств государству.

Отдельно отметим, что в 2016 году уже действовали новые правила по поводу налоговых взносов. В частности, раньше сумма рассчитывалась с инвентаризационной стоимости, а теперь с кадастровой. Причем подобная реформа не порадовала людей, потому как из-за изменения приходится больше отдавать денег за владение гаражом. Связано это с тем, что вышеописанные стоимости отличаются друг от друга, и именно кадастровая оказывается выше.

Что такое налог на бани, теплицы, сараи и туалеты?

Министерство Финансов Российской Федерации проинформировало о том, что владельцы дачных участков должны сообщить в налоговые органы об имеющихся на их территории хозяйственных постройках. Средства массовой информации подхватили данное оповещение и распространили в сети и по телевидению. Поэтому у ряда граждан сложилось впечатление, что теперь действует новый налог на бани, теплицы, сараи.

Однако, это не так. Такой налог введен не был. Тем не менее, за ряд дачных строений все равно необходимо уплачивать взносы. Дело в том, что они приравниваются к объектам недвижимого имущества. Как следствие, такие постройки попадают под налог на имущество. Иными словами,

Налог на бани, теплицы, сараи и туалеты – это обычный налог на имущество физических лиц. Он действует на территории России с 1992 года и распространяется на недвижимость, находящуюся в собственности граждан.

Принятыми поправками к Налоговому Кодексу России в 2016 году все строения хозяйственного назначения на территории земельных участков садоводств, товариществ, дач приравнены к налогооблагаемым объектам. Поэтому, наряду с домами и жилыми помещениями, за них платится ежегодный налог.

К хозяйственным постройкам относятся:

- Бани,

- Беседки,

- Гаражи,

- Оградительные сооружения (заборы),

- Сараи,

- Парники,

- Теплицы,

- Летние кухни,

- Туалеты (сортиры),

- Другие строения хозяйственного типа.

Нужно ли платить налог с продажи гаража

Другим важным вопросом для пенсионеров является: нужно ли налог с продажи гаража платить в 2020 году. Ответ зависит от следующих двух факторов:

- Назначенной цены при заключении сделки.

- Сколько времени находилась постройка специального назначения в собственности пенсионера.

Подводя итог на вопрос, платят ли пенсионеры налог при продаже гаража, однозначно можно ответить, что оплата выполняется на общих основаниях, как это предусмотрено для физических лиц. Пенсионный возраст не является основанием для освобождения от уплаты финансовых обязательств от дохода. К категориям граждан, которые могут рассчитывать на освобождение от налога люди, пенсионного возраста, проживающие в отдельных регионах. Кроме этого освобождаются от финансовых обязательств при продаже имущества пенсионеры:

- Герои Советского Союза и России.

- Имеющие Орден Славы третьей степени.

- Инвалиды.

Приватизация земли в ГСК

Гаражные кооперативы получают землю в бессрочное пользование, поэтому член ГСК не имеет права на землю под гаражом, поскольку она находится в государственной собственности.

- Самостоятельное выполнение таких действий представляется возможным только, если гараж является отдельно установленным зданием, а также имеет отдельный вход и фундамент.

- В ситуациях же, когда гараж представляет собой часть гаражного бокса, выкуп земли под гаражи должен осуществляться совместно с другими пайщиками, поскольку она не является делимой.

- После выкупа каждый пайщик получит определенную долю в общей собственности. Для определения делимости или неделимости земли следует проконсультироваться в органах архитектуры и земельных отношений.

- Определение стоимости земли происходит на основании месторасположения ГСК, однако в большинстве случаев это число не превышает кадастровую стоимость.

После принятия решения необходимо направить в адрес местной администрации соответствующее заявление, которое должно сопровождаться:

- Копиями паспортов всех участников;

- Выпиской из ЕГРП относительно прав собственности на недвижимое имущество;

- Договором аренды или выпиской из ЕГРП, которая подтверждает право на пользование земельным участком;

- Кадастровым паспортом участка.

При организации гаражного кооператива должны учитываться строительные нормы в гаражном кооперативе, они должны соответствовать плану застройки. Инструкция поможет вам все сделать правильно. Только нормы постоянно меняются и к ним принимаются дополнения. Поэтому перед началом работы стоит посмотреть фото и видео и собрать самую свежую информацию.

Ликвидация гаражного кооператива

Решить вопрос о ликвидации или реорганизации объединения можно только на общем собрании членов при условии, что за ликвидацию проголосовали более, чем 2/3 участников. Как должна проходить ликвидация кооператива, должно быть подробно расписано в шестой главе устава. Чтобы этот юридический процесс завершился успешно, нужно пройти несколько обязательных этапов.

Прекращение деятельности или банкротство может наступить на основании вердикта, который выносит либо суд, либо собрание участников. Добровольная ликвидация может пройти, если кооператив достиг цели своего создания или истек срок, на который он создавался. Принудительно через суд может пройти его закрытие, если работа организации проходит с нарушениями требований законодательства, правовых, строительных или санитарных норм.

Ликвидация включает в себя последовательные этапы:

- Принятие общим собранием решения.

- Выбор на собрании ликвидационной комиссии.

- Сообщение о принятом владельцами гаражей решении в регистрирующий орган.

- Публикуется в специальном издании заметка о том, что кооператив прекращает свое действие.

- Оформляется промежуточный баланс.

- Производится расчет со всеми кредиторами и инвесторами.

- Формируется окончательный баланс.

- Документы на ликвидацию передаются на регистрацию.

Члены кооператива самостоятельно выбирают ликвидационную комиссию, которая выполняет все остальные пункты до момента полного завершения работы объединения.

Создание гаражного кооператива проходит с помощью инициативной группы, которая после ее выбора занимается всей бумажной работой и оформляет ГСК как работающую некоммерческую организацию. Кооператив обязательно должен иметь устав и несколько других документов, перечень которых может корректироваться местными органами власти. Прием в него новых членов, как и исключение их происходит на основании решений общего собрания всех членов. Для того чтобы ликвидировать ГСК, нужно последовательно выполнить все этапы, иначе придется проделывать весь путь сначала.

Своевременные платежи

Составляет расчет местный орган самоуправления. Он назначает и срок, когда налог за квартиру должен быть уплачен. Для этого ответственная служба составляет соответствующий акт, в котором отображены правила, льготы и сроки. Если такого документа в муниципалитете нет, платежи следует оформлять в общий срок, установленный действующим российским законодательством. В любом случае все даты должны быть указаны в направленных уведомлениях для физических лиц и в напоминаниях для лиц юридических.

Для населённого пункта устанавливается единый срок и прочую недвижимость. В случае просрочек или неуплаты, физическим и юридическим лицам направляются предупреждения с суммой долга и датой его погашения. При игнорировании данного документа налоговая служба вправе подавать на должника в суд. В результате гражданин будет обязан возместить задолженность и уплатить сверху штраф. При повторных нарушениях судебным решением могут и вовсе отнять недвижимое имущество.

Информация в данной статье предоставлена для ознакомления. Мы рекомендуем Вам к нашему юристу.

Граждане РФ должны оплачивать налог после получения свидетельства госрегистрации сделки с недвижимостью, поэтому многих интересует вопрос, как рассчитать налог на дом.

При расчете налога на дом для физических лиц инвентаризационная стоимость недвижимости умножается на налоговую ставку. Обычно размер инвентаризационной стоимости дома, облагаемого налогом, ниже его рыночной цены. Инвентаризационная стоимость недвижимости устанавливается БТИ. Максимально возможный размер налоговой ставки, в соответствии с Законом РФ ст.3 «О налогах», зависит от инвентаризационной стоимости дома и составляет:

Законодательством установлены максимальные налоговые ставки, муниципальные власти каждого региона РФ устанавливают свою конкретную ставку, которая не может превышать максимальную. Помимо этого, местные власти имеют право ранжировать налоговые ставки в зависимости от типа и предназначения помещения.

Итак, сумма налога на дом зависит от таких факторов:

- от инвентаризационной стоимости дома;

- от его географического расположения;

- от его предназначения.

Оплата за гараж в гаражном кооперативе пенсионерам

Информация о сроках и условиях проведения торгов публикуется на официальном сайте торгов в сети Интернет www. Ответ: В соответствии с действующим законодательством, некоммерческим организациям предоставлено право на заключение договоров аренды муниципальных помещений без проведения процедуры торгов. Льготные ставки арендной платы для общественных организаций предусмотрены за пользование помещением площадью до 25 м 2. На первый взгляд, владение гаражом — дело простое и понятное, сулящее массу преимуществ: и автомобиль всегда в сохранности, и починить его можно при наличии навыков, не прибегая к услугам СТО. Однако кроме затрат на покупку, уплату автокредита, необходимо также платить налог на гараж. При этом, не играет никакой роли тип постройки — монументальный постоянный или временный простой железный блок.

Какой налог на гараж

С октября года были внесены поправки в закон о налогообложении имущества граждан нашего государства, иностранных граждан или лиц без гражданства, которые владеют определенным видом сооружений например, являются собственниками гаража. Нововведения о налогах на имущество вступают в силу с первого января года. Налог на имущество должны выплачивать все лица, владеющие недвижимостью на праве собственности. ФНС периодически направляет уведомления либо передает их в местную администрацию. Неполучение письма от налоговой службы не освобождает собственника гаража от обязанности вносить платежи в установленный срок. Если гараж все-таки был выбран в качестве объекта, свободного от налогообложения, то стоит учесть один нюанс. В случае долевого владения гаражом с человеком — не пенсионером, освобождение от налога будет распространяться только на долю пенсионера, а не на весь объект целиком. Законодательством Российской Федерации пенсионеры освобождены от уплаты налога за гараж или машино-место.

https://youtube.com/watch?v=9ddKZugpSvw

Инвентаризационная стоимость – это стоимость восстановления объекта недвижимости с учетом его износа и роста цен на строительные работы и продукцию умноженная на налоговую ставку (в каждом регионе она своя). Инвентаризационная стоимость объекта записана в техническом паспорте гаража и не является кадастровой стоимостью объекта (последняя больше инвентаризационной в среднем в 20 раз).

Рекомендуем прочесть: Пособия На 3 Ребёнка В 2020 В Хмао

Частные случаи налогообложения

Все хозпостройки на дачном или садовом участке – это по сути нежилое строение, которое используется для хранения инвентаря, зерна, урожая, содержания скота или иных действий, не связанных с проживанием граждан.

Поэтому большинство из таких объектов не имеет фундамента или связи с землей, являясь быстро перемещаемыми конструкциями.

Налог на дачный туалет

Туалет на дачном и садовом участке – неотъемлемая хозяйственная постройка. Туалет ни в коем случае не может быть признан недвижимостью и стать объектом налогообложения по следующим основаниям:

- Туалет без фундамента не является предметом налогообложения по главе 32 НК РФ. Если налоговая уведомляет Вас об обязанности уплаты налога на туалет, обратитесь в отделение с документами, подтверждающими необоснованность таких требований.

- Даже если туалет имеет фундамент, по ст. 407 НК РФ он имеет площадь менее 50 квадратов, что не облагается налогом.

Во втором случае гражданину лишь нужно заявить своё право на пользование льготой в налоговой службе. Для этого собственником заполняется заявление специальной формы на получение льготы в виде освобождения от уплаты налога на имущество.

Налог на баню

Платить налог на баню придётся в том случае, если строение будет иметь фундамент, и если площадь объекта будет превышать установленные 50 квадратных метров.

Просить льготу нужно будет через подачу заявления. В нем можно сразу указать несколько объектов, по которым может распространяться применение льготы.

Налог на гараж

По ст. 401 НК РФ гараж – отдельных объект. Здесь наличие или отсутствие фундамента у строения уже не будет играть роли при налогообложении. Площадь строения тоже не будет иметь значения, ведь гараж официально оформлен, а сведения о нем отражены в ЕГРН.

Освободиться от уплаты налога на гараж можно будет только, если удовлетворять критериям получения иных федеральных или местных налоговых льгот.

Чтобы не платить налог, можно оформить гараж на доверенное лицо, которое подпадает под категорию льготника, например, родителей, имеющих статус пенсионеров или инвалидов. Неоформленный гараж по сути не является объектом налогообложения.

Однако нужно учитывать, что неоформленный объект недвижимости несёт определённые риски, связанные с привлечением его владельца к ответственности.

Налог на сарай и теплицу

Хозблок на даче обычно представлен в виде сараев и теплиц. Теплица и сарай обычно также не имеют фундамента и огромной площади. Поэтому редко они могут выступать объектами налогообложения.

Если теплица используется для продажи урожая, к примеру, то такая деятельность уже является экономической и должна быть оформлена соответствующим образом в виде создания юридического лица или ИП.

Если зарегистрировать ИП и выбрать специальный режим налогообложения, можно избавиться от обязанности уплаты налога с имущества, используемого для предпринимательской деятельности.

Налоги на иные постройки

Налог на скважину на дачном участке отсутствует, однако есть опасения, что в 2021 году он будет введён. Не будут платить такой налог только владельцы песчаных колодцев и артезианских скважин с добычей менее 100 кубометров воды в сутки.

В 2021 году можно добровольно и бесплатно оформить лицензию, а с 2021 года уже придётся оплачивать пошлину. Первым регионом России, начавшем оформление лицензий за добычу воды в садовых товариществах, стала Башкирия.

Забор не является объектом налогообложения, потому не подлежит оплате налога на хозяйственные постройки. Бассейны, к примеру, вполне могут стать объектами налогообложения по налогу на имущество, если они будут иметь большую площадь, фундамент и оформлены в собственность.